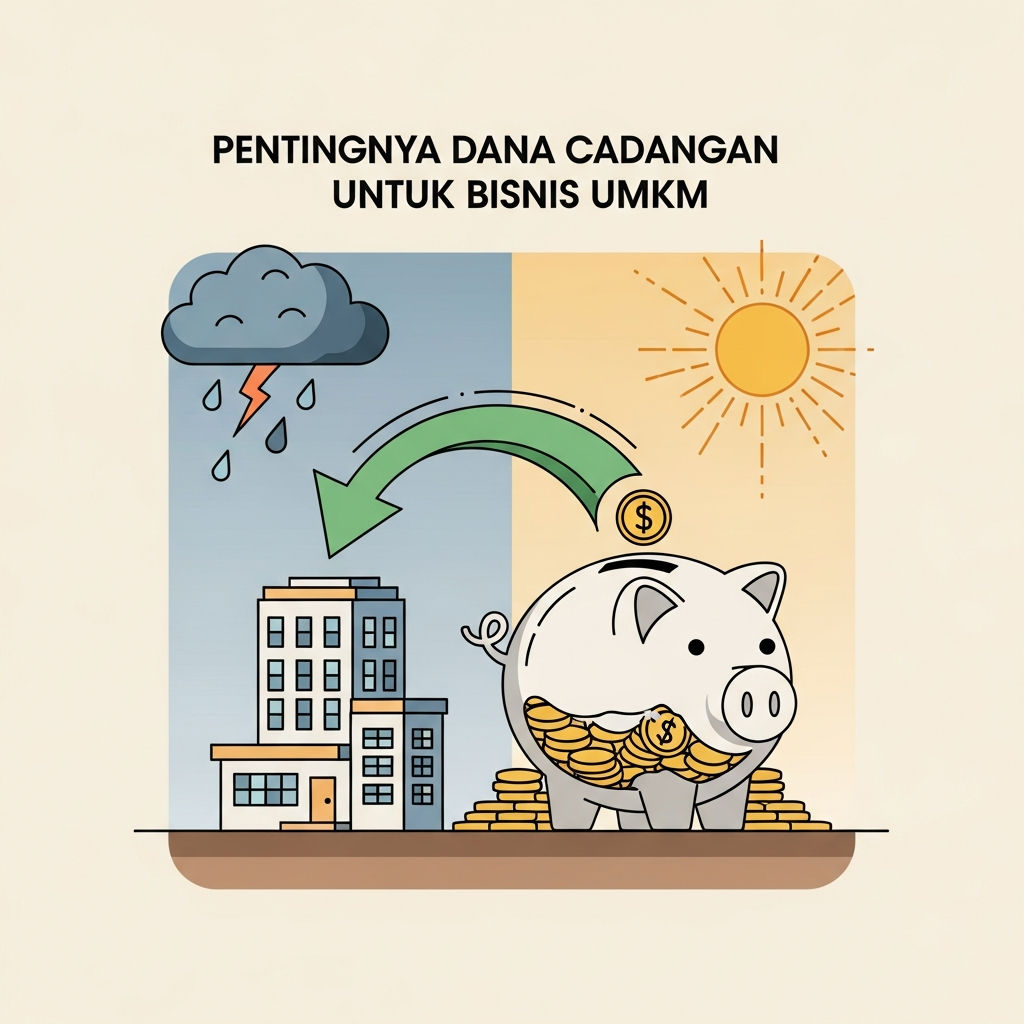

Pendahuluan: Fondasi Stabilitas Keuangan UMKM

Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia. Namun, sifatnya yang dinamis dan rentan terhadap guncangan eksternal menuntut adanya manajemen risiko yang matang. Dalam konteks keberlanjutan bisnis, tidak ada aspek yang lebih krusial selain ketersediaan Dana Cadangan (Emergency Fund) yang memadai. Dana cadangan bukanlah sekadar sisa uang di bank; ia adalah tameng finansial yang dirancang khusus untuk memastikan kelangsungan operasional ketika krisis tak terduga melanda.

Banyak pemilik UMKM, didorong oleh semangat pertumbuhan cepat, cenderung menginvestasikan kembali seluruh keuntungan atau mengambil pinjaman baru tanpa memiliki penyangga likuiditas. Pendekatan ini, meskipun tampak agresif, sangat berisiko. Ketika terjadi penurunan penjualan mendadak, kenaikan harga bahan baku yang drastis, atau kerusakan peralatan vital, bisnis tersebut akan terancam gulung tikar dalam hitungan minggu. Oleh karena itu, memahami, membangun, dan mengelola dana cadangan adalah langkah fundamental menuju stabilitas dan pertumbuhan berkelanjutan.

Panduan komprehensif ini akan mengupas tuntas mengapa dana cadangan wajib dimiliki oleh setiap UMKM, berapa jumlah ideal yang harus disiapkan, strategi efektif untuk mengumpulkannya, serta bagaimana mengelolanya agar tetap aman dan likuid. Tujuan utama kita adalah mengubah perspektif pemilik UMKM dari sekadar bertahan (survival) menjadi berkembang dengan percaya diri (thrive).

I. Mengapa Dana Cadangan Sangat Vital bagi Kelangsungan UMKM

Meskipun UMKM terkenal dengan kelincahannya, mereka juga kekurangan akses modal yang mudah dan cepat dibandingkan perusahaan besar. Kondisi ini membuat mereka sangat rentan terhadap peristiwa tak terduga (sering disebut sebagai 'Black Swan Events'). Dana cadangan berfungsi sebagai jaring pengaman multi-fungsi.

A. Menjaga Likuiditas Operasional Saat Guncangan Terjadi

Likuiditas adalah kemampuan bisnis untuk membayar kewajiban jangka pendeknya. Tanpa dana cadangan, guncangan kecil seperti keterlambatan pembayaran dari pelanggan besar (piutang macet) dapat langsung mengganggu arus kas (cash flow). Dana cadangan memastikan gaji karyawan, biaya sewa, dan tagihan utilitas tetap dapat dibayar tepat waktu, menjaga reputasi dan moral internal.

B. Menghindari Jeratan Utang Bunga Tinggi

Ketika bisnis menghadapi kekurangan dana mendadak, reaksi alami adalah mencari pinjaman. Seringkali, dalam situasi darurat, opsi pinjaman yang tersedia adalah pinjaman online atau pinjaman pribadi dengan suku bunga yang sangat tinggi. Menggunakan dana cadangan adalah solusi yang jauh lebih murah dan cepat dibandingkan harus menanggung beban bunga dan tekanan pelunasan utang darurat.

C. Peluang Mengambil Keuntungan dari Peluang Mendadak

Dana cadangan tidak hanya tentang pertahanan; ia juga tentang menyerang. Terkadang, krisis justru menciptakan peluang pasar, seperti penawaran diskon besar dari pemasok yang sedang kesulitan, atau kesempatan untuk mengakuisisi pesaing yang sedang goyah. Jika UMKM memiliki dana cadangan, mereka bisa memanfaatkan peluang ini tanpa harus menunggu proses persetujuan pinjaman yang memakan waktu.

D. Perlindungan Terhadap Risiko Sektoral Khusus

Setiap industri memiliki risiko spesifiknya. Misalnya, UMKM F&B rentan terhadap kenaikan harga komoditas pangan, sementara UMKM manufaktur rentan terhadap kerusakan mesin yang mahal. Dana cadangan harus mencakup estimasi biaya perbaikan atau penggantian aset vital yang mungkin diperlukan dalam waktu singkat.

II. Tiga Kategori Utama Resiko yang Harus Dicakup Dana Cadangan

Untuk menghitung jumlah dana cadangan yang realistis, pemilik UMKM harus mengidentifikasi jenis risiko apa saja yang paling mungkin mereka hadapi. Kami mengelompokkannya menjadi tiga pilar utama:

1. Resiko Internal (Operational Risk)

Risiko ini berasal dari dalam operasional bisnis itu sendiri. Dana cadangan harus dirancang untuk menutupi biaya perbaikan dan penggantian.

- Kerusakan Aset Utama: Biaya perbaikan mesin produksi, kendaraan pengiriman, atau sistem IT yang krusial.

- Kesalahan Manusia atau Hukum: Biaya denda akibat pelanggaran kontrak atau masalah ketenagakerjaan yang memerlukan penyelesaian hukum.

- Masalah Stok atau Inventaris: Biaya yang timbul karena kelebihan stok yang kedaluwarsa atau kekurangan stok mendadak yang memerlukan pembelian darurat dengan harga lebih tinggi.

2. Resiko Pasar dan Ekonomi (External Risk)

Ini adalah risiko yang tidak dapat dikendalikan oleh UMKM, seringkali dipicu oleh kondisi makroekonomi atau perubahan perilaku konsumen.

- Resesi atau Penurunan Permintaan: Penurunan penjualan drastis selama periode ekonomi sulit. Dana cadangan harus mampu menutupi biaya operasional hingga permintaan kembali stabil.

- Kenaikan Inflasi atau Biaya Bahan Baku: Kenaikan harga input yang tidak dapat langsung ditransfer ke harga jual. Dana cadangan berfungsi sebagai subsidi sementara agar margin tidak terlalu tergerus.

- Perubahan Regulasi Pajak atau Impor: Biaya kepatuhan baru atau kenaikan beban pajak yang tiba-tiba.

3. Resiko Alam atau Bencana (Force Majeure)

Meskipun jarang, dampak dari risiko ini bisa sangat menghancurkan, apalagi jika bisnis tidak tercakup asuransi yang memadai.

- Bencana Alam: Kerusakan fisik fasilitas akibat banjir, gempa bumi, atau kebakaran.

- Pandemi atau Krisis Kesehatan: Penutupan operasional sementara yang mengharuskan karyawan dirumahkan atau beralih ke model bisnis yang memerlukan investasi darurat (misalnya, digitalisasi mendadak).

III. Menghitung Jumlah Ideal Dana Cadangan UMKM

Menentukan angka spesifik untuk dana cadangan tidak bisa dilakukan sembarangan. Angka ini harus didasarkan pada perhitungan yang cermat mengenai biaya tetap dan variabel yang esensial. Konsensus umum di kalangan penasihat keuangan adalah menargetkan biaya operasional selama beberapa bulan.

A. Definisi Biaya Operasional Esensial (BOE)

Langkah pertama adalah menghitung total Biaya Operasional Esensial (BOE) bulanan. BOE mencakup semua biaya yang *harus* dikeluarkan agar bisnis tetap berfungsi, meskipun tidak ada pendapatan sama sekali. Ini termasuk:

- Gaji dan Tunjangan Karyawan (yang harus dipertahankan).

- Biaya Sewa Tempat Usaha atau Cicilan Properti.

- Biaya Utilitas (Listrik, Air, Internet).

- Biaya Pemasaran Minimal (untuk menjaga visibilitas).

- Biaya Asuransi dan Pajak Bulanan.

Catatan Penting: Jangan masukkan biaya yang mudah dipotong (seperti biaya hiburan, biaya perjalanan non-esensial, atau investasi R&D baru) dalam perhitungan BOE.

B. Rumus Standar: 3 Hingga 12 Bulan BOE

Target ideal dana cadangan dihitung berdasarkan likuiditas BOE selama periode tertentu. Untuk UMKM, patokannya adalah sebagai berikut:

- Minimum: 3 bulan BOE. (Cocok untuk bisnis dengan arus kas sangat stabil dan risiko rendah, seperti jasa profesional dengan kontrak jangka panjang).

- Ideal: 6 bulan BOE. (Standar yang direkomendasikan untuk sebagian besar UMKM di Indonesia, memberikan buffer yang cukup untuk mengatasi krisis ekonomi rata-rata).

- Aman: 9 hingga 12 bulan BOE. (Sangat direkomendasikan untuk UMKM dengan volatilitas tinggi, seperti bisnis musiman, industri ekspor-impor, atau sektor yang sangat bergantung pada komoditas yang harganya fluktuatif).

Contoh Perhitungan: Jika BOE bulanan sebuah UMKM adalah Rp 50.000.000, maka dana cadangan yang ideal (6 bulan) adalah 6 x Rp 50.000.000 = Rp 300.000.000.

C. Faktor Industri yang Mempengaruhi Target

Penghitungan 6 bulan adalah titik awal, namun setiap UMKM harus menyesuaikan target berdasarkan faktor risiko industri:

| Jenis UMKM | Tingkat Risiko | Target BOE (Bulan) | Alasan |

|---|---|---|---|

| Jasa Konsultasi | Rendah-Sedang | 3-6 | Biaya operasional rendah, mayoritas adalah gaji. |

| F&B dan Ritel | Sedang-Tinggi | 6-9 | Margin tipis, sensitif terhadap harga bahan baku dan fluktuasi pasar. |

| Manufaktur | Tinggi | 9-12 | Memiliki aset mahal, biaya perbaikan tinggi, dan ketergantungan pada rantai pasok. |

| Musiman (Pariwisata) | Sangat Tinggi | 9-12 | Harus mampu menutupi biaya operasional selama masa sepi (off-season). |

Dengan mempersonalisasi target ini, dana cadangan UMKM akan menjadi lebih relevan dan efektif.

IV. Strategi Praktis Membangun Dana Cadangan Secara Konsisten

Mengumpulkan dana cadangan hingga mencapai target 6 bulan BOE bisa terasa seperti tantangan besar. Kunci keberhasilannya adalah konsistensi, disiplin, dan otomatisasi.

A. Perlakukan Dana Cadangan sebagai 'Biaya Wajib'

Kesalahan terbesar UMKM adalah memperlakukan dana cadangan sebagai dana sisa (residual fund). Ubah pola pikir ini. Dana cadangan harus dimasukkan ke dalam anggaran bulanan sebagai salah satu ‘Biaya Operasional Wajib’, sama pentingnya dengan membayar sewa atau gaji. Segera setelah pendapatan masuk, persentase tertentu (misalnya 10-20% dari laba kotor) harus disisihkan dan dipindahkan ke rekening terpisah.

B. Optimalisasi Manajemen Piutang dan Persediaan

Arus kas yang baik adalah sumber utama pembentukan dana cadangan. Jika piutang (tagihan pelanggan) terlambat ditagih, modal kerja akan terperangkap, menghambat penyisihan dana cadangan. Perbaiki kebijakan penagihan dan pertimbangkan diskon untuk pembayaran cepat.

Selain itu, hindari penumpukan persediaan (inventaris) yang tidak bergerak. Stok yang diam adalah modal yang mati. Jual barang-barang yang perputarannya lambat dan gunakan dana hasil penjualan tersebut untuk mengisi dana cadangan.

C. Memanfaatkan Keuntungan Tak Terduga (Windfall Profit)

Ketika UMKM mendapatkan keuntungan tak terduga (misalnya, proyek besar dengan margin tinggi, bonus penjualan, atau pengembalian pajak), resistensi untuk langsung menghabiskan dana tersebut untuk ekspansi harus ditekankan. Setidaknya 50-70% dari windfall profit harus dialokasikan langsung untuk mencapai target dana cadangan. Setelah target tercapai, sisanya dapat digunakan untuk pengembangan bisnis.

D. Reduksi Biaya Non-Esensial yang Cerdas

Lakukan audit biaya (expense audit) secara berkala. Identifikasi biaya yang tidak secara langsung berkontribusi pada pendapatan dan potong atau kurangi pengeluaran tersebut. Contoh:

- Beralih dari langganan perangkat lunak premium yang jarang digunakan ke paket dasar.

- Negosiasi ulang kontrak dengan pemasok atau penyedia jasa.

- Mengoptimalkan penggunaan energi di tempat kerja.

Setiap Rupiah yang dihemat adalah Rupiah yang dapat dimasukkan ke dalam dana cadangan.

V. Manajemen dan Penempatan Dana Cadangan (Prinsip 3A)

Dana cadangan memiliki tujuan tunggal: ketersediaan. Oleh karena itu, dana ini tidak boleh ditempatkan di instrumen investasi yang berisiko tinggi atau sulit dicairkan. Pengelolaan dana cadangan harus berpegangan pada Prinsip 3A: Aman, Aksesibel, dan Anti-campur.

1. Aman (Safety)

Prioritas utama adalah keamanan modal. Dana tidak boleh ditempatkan pada aset yang nilainya bisa turun drastis (seperti saham individu atau kripto). Pilihlah instrumen yang dijamin atau memiliki volatilitas sangat rendah.

2. Aksesibel (Accessibility/Liquidity)

Ketika krisis terjadi, uang tersebut harus tersedia dalam hitungan jam atau maksimal beberapa hari. Instrumen yang memerlukan waktu pencairan panjang (misalnya properti atau deposito jangka panjang) tidak cocok untuk dana cadangan.

3. Anti-Campur (Segregation)

Dana cadangan harus sepenuhnya terpisah dari rekening operasional harian. Jika dana darurat bercampur dengan dana operasional, ada risiko tinggi bahwa dana tersebut akan terpakai untuk pengeluaran sehari-hari yang tidak darurat (leakage).

Pilihan Instrumen Terbaik untuk UMKM

- Rekening Tabungan Bisnis Terpisah: Ini adalah solusi paling likuid dan aman. Pastikan rekening ini diberi nama spesifik (misalnya, “Rekening Kas Siaga UMKM XYZ”) dan hanya dapat diakses dengan persetujuan khusus.

- Deposito Berjangka Pendek (1-3 Bulan): Jika UMKM memiliki cadangan yang sangat besar, sebagian dana dapat ditempatkan di deposito pendek untuk mendapatkan imbal hasil yang sedikit lebih tinggi tanpa mengorbankan likuiditas terlalu banyak.

- Reksadana Pasar Uang (Money Market Funds – RPU): RPU adalah instrumen investasi yang sangat likuid dan risiko rendah. Meskipun memberikan potensi imbal hasil yang lebih baik daripada tabungan biasa, pencairan mungkin memerlukan 1-2 hari kerja. Ini cocok untuk dana cadangan yang tujuannya 6 bulan ke atas.

VI. Mitos dan Kesalahpahaman Seputar Dana Cadangan UMKM

Seringkali, UMKM enggan membangun dana cadangan karena didorong oleh beberapa mitos yang menyesatkan.

Mitos 1: “Uang Diam Tidak Produktif, Lebih Baik Diinvestasikan ke Aset”

Fakta: Memang benar bahwa inflasi akan mengikis nilai uang yang 'diam'. Namun, fungsi dana cadangan bukanlah untuk menghasilkan keuntungan (return), melainkan untuk memitigasi risiko (insurance). Risikonya menempatkan seluruh modal di aset yang nilainya fluktuatif jauh lebih mahal daripada risiko inflasi. Dana cadangan adalah biaya ketenangan pikiran dan stabilitas.

Mitos 2: “Bisnis Saya Terlalu Kecil, Tidak Perlu Dana Cadangan Formal”

Fakta: Justru, semakin kecil bisnis, semakin penting dana cadangan. Perusahaan besar memiliki akses ke jalur kredit dan cadangan modal yang luas. UMKM tidak memiliki kemewahan itu. Guncangan yang kecil bagi korporasi bisa berarti akhir bagi UMKM.

Mitos 3: “Saya Punya Asuransi yang Memadai”

Fakta: Asuransi melindungi dari risiko spesifik (misalnya, kebakaran atau kerusakan akibat banjir). Namun, asuransi tidak menutupi risiko krisis likuiditas akibat penurunan permintaan pasar, piutang macet, atau keterlambatan pembayaran klaim asuransi itu sendiri. Dana cadangan mengisi kekosongan perlindungan yang tidak ditawarkan oleh polis asuransi.

VII. Dampak Jangka Panjang Dana Cadangan Terhadap Pertumbuhan UMKM

Fokus utama dana cadangan adalah stabilitas, namun stabilitas itu sendiri merupakan prasyarat untuk pertumbuhan yang sehat dan berkelanjutan.

1. Peningkatan Kredibilitas dan Negosiasi

UMKM yang memiliki dana cadangan yang kuat akan dilihat sebagai entitas yang lebih stabil oleh pemasok, bank, dan investor. Stabilitas ini meningkatkan kredibilitas, memungkinkan negosiasi persyaratan pembayaran yang lebih baik dari pemasok, dan mempermudah akses ke pinjaman pengembangan (bukan pinjaman darurat) dengan suku bunga yang lebih rendah.

2. Pengambilan Keputusan Strategis yang Lebih Tenang

Ketika arus kas tertekan, keputusan yang diambil sering kali didorong oleh kepanikan, yang berujung pada keputusan buruk (misalnya, menjual aset vital dengan harga murah). Dengan adanya dana cadangan, manajemen dapat mengambil keputusan strategis jangka panjang, bahkan di tengah krisis, karena tekanan finansial harian sudah tertangani.

3. Kemampuan Beradaptasi dan Berinovasi

Pandemi mengajarkan bahwa adaptasi adalah kunci. UMKM yang memiliki buffer keuangan dapat mengalihkan fokus dan sumber daya untuk berinovasi (misalnya, mengembangkan platform digital baru) tanpa harus khawatir tentang kemampuan mereka membayar tagihan dasar bulan depan. Dana cadangan memberikan ruang bernapas untuk eksperimen yang diperlukan untuk tetap relevan di pasar yang berubah cepat.

VIII. Studi Kasus: Bagaimana Dana Cadangan Menyelamatkan UMKM

Untuk menggambarkan urgensi dana cadangan, mari kita lihat tiga skenario umum yang dihadapi UMKM di Indonesia.

Kasus 1: UMKM F&B dan Kenaikan Harga Bahan Baku

Seorang pemilik kedai kopi (UMKM F&B) memiliki BOE bulanan sebesar Rp 30.000.000. Ia berhasil mengumpulkan dana cadangan 6 bulan (Rp 180.000.000). Tiba-tiba, harga biji kopi impor dan gula naik 40% karena masalah rantai pasok global.

- Tanpa Dana Cadangan: Ia terpaksa menaikkan harga jual secara drastis, menyebabkan pelanggan beralih ke pesaing, dan margin keuntungannya hilang total. Dalam 2 bulan, ia harus menutup kedainya.

- Dengan Dana Cadangan: Ia menggunakan sebagian dana cadangan (misalnya, senilai 2 bulan biaya operasional) untuk mensubsidi kenaikan harga bahan baku selama 4 bulan. Ini memberinya waktu untuk mencari pemasok alternatif yang lebih stabil dan secara bertahap menaikkan harga jual tanpa kehilangan pelanggan inti. Dana cadangan memberinya waktu yang dibutuhkan untuk merespons pasar secara strategis.

Kasus 2: UMKM Manufaktur dan Kerusakan Mesin

Sebuah UMKM konveksi memiliki mesin cetak digital seharga Rp 150.000.000, yang biayanya tidak sepenuhnya ditanggung asuransi. Mesin tersebut tiba-tiba rusak total, dan perbaikan/penggantian memakan waktu 1 bulan.

- Tanpa Dana Cadangan: Bisnis berhenti total. Mereka kehilangan kontrak besar karena tidak bisa memenuhi tenggat waktu, dan harus mengambil pinjaman mendesak dengan bunga tinggi hanya untuk mengganti mesin.

- Dengan Dana Cadangan: Karena telah mengalokasikan dana cadangan yang mencakup potensi biaya perbaikan aset besar, UMKM tersebut dapat segera menyewa mesin sementara dari pihak ketiga dan membayar uang muka untuk mesin baru tanpa mengganggu arus kas harian atau mengorbankan pembayaran gaji karyawan. Bisnis tetap berjalan, dan reputasi terjaga.

IX. Implementasi dan Langkah Aksi Nyata (Checklist)

Membangun dana cadangan adalah sebuah perjalanan, bukan tujuan instan. Gunakan daftar periksa berikut untuk memulai implementasi hari ini:

- Hitung BOE Bulanan Anda: Detailkan semua pengeluaran esensial (gaji, sewa, utilitas) yang harus dibayar bahkan jika pendapatan nol.

- Tetapkan Target Realistis: Pilih antara target 3, 6, 9, atau 12 bulan BOE berdasarkan risiko industri Anda.

- Buka Rekening Terpisah: Segera buat rekening bank bisnis baru yang dikhususkan hanya untuk dana cadangan. Jangan pernah menggunakannya untuk transaksi operasional.

- Otomasi Penyisihan Dana: Atur transfer otomatis bulanan (misalnya 10% dari laba kotor) ke rekening dana cadangan pada tanggal yang sama setiap bulan. Perlakukan ini sebagai transfer wajib pertama setelah pendapatan masuk.

- Audit Keuangan Triwulan: Tinjau kemajuan dana cadangan Anda setiap tiga bulan. Jika ada surplus pendapatan, alokasikan 50% ke dana cadangan untuk mencapai target lebih cepat.

- Tentukan 'Garis Merah': Tetapkan batasan yang sangat jelas mengenai kapan dana cadangan boleh disentuh (hanya untuk keadaan darurat yang mengancam kelangsungan hidup bisnis).

- Diversifikasi Penempatan Dana (Jika Target Sudah Dekat): Setelah dana cadangan Anda mendekati target 6 bulan, pertimbangkan memindahkan sebagian dana (di atas 3 bulan BOE) ke instrumen yang sedikit lebih menguntungkan seperti Reksadana Pasar Uang.

X. Kesimpulan: Stabilitas Adalah Mata Uang Terkuat UMKM

Dalam ekosistem bisnis yang serba cepat dan tak terduga, Dana Cadangan bukan lagi kemewahan, melainkan keharusan mutlak bagi setiap UMKM yang bercita-cita untuk bertahan dan berkembang melampaui fase awal. Dana cadangan adalah investasi terbaik yang bisa dilakukan oleh seorang pemilik bisnis karena ia membeli sesuatu yang tak ternilai harganya: waktu untuk bernapas, ketenangan pikiran, dan kesempatan untuk merespons krisis dengan strategi yang cerdas, bukan kepanikan.

Membangun dana cadangan memerlukan disiplin, tetapi manfaat jangka panjangnya—menghindari utang bunga tinggi, menjaga reputasi, dan memastikan kelangsungan gaji karyawan—jauh melampaui pengorbanan awal. Mulailah hari ini. Hitung BOE Anda, buka rekening terpisah, dan berkomitmen untuk mencapai target stabilitas keuangan Anda. Dengan fondasi keuangan yang kuat, UMKM Indonesia tidak hanya siap menghadapi badai, tetapi juga siap untuk memimpin gelombang pertumbuhan ekonomi di masa depan.