Akuntansi Bukan Sekadar Catat Angka: Pilar Strategis Pengambilan Keputusan Bisnis

Akuntansi Bukan Sekadar Catat Angka. Ini adalah sebuah deklarasi yang menantang pandangan konvensional yang sering melekatkan akuntansi hanya pada citra pembukuan yang monoton dan pekerjaan administrasi semata. Selama puluhan tahun, akuntansi sering kali disalahpahami sebagai fungsi reaktif—sebuah proses pasif untuk mencatat transaksi yang sudah terjadi. Namun, pandangan sempit ini gagal menangkap esensi sejati dari disiplin ilmu yang merupakan tulang punggung dan bahasa universal dari dunia bisnis.

Dalam lanskap ekonomi global yang bergerak cepat, di mana data adalah mata uang baru dan ketidakpastian adalah norma, akuntansi telah bertransformasi menjadi fungsi proaktif, strategis, dan esensial yang menghasilkan intelijen bisnis yang kritikal. Akuntansi modern adalah navigasi, bukan hanya buku harian. Ia adalah fondasi di mana keputusan investasi miliaran dolar dibuat, strategi pertumbuhan jangka panjang dirancang, dan keberlanjutan operasional dipastikan.

Artikel ini akan mengupas tuntas mengapa Akuntansi Bukan Sekadar Catat Angka, tetapi merupakan inti dari manajemen strategis, analisis risiko, dan kepatuhan etika. Kami akan menjelajahi berbagai dimensi akuntansi—dari keuangan, manajemen, hingga peran teknologi—yang menegaskan statusnya sebagai kekuatan pendorong, bukan sekadar departemen pencatat.

Membongkar Mitos: Transisi dari Pembukuan ke Intelijen Bisnis

Untuk memahami nilai strategis akuntansi, kita perlu membedakan secara tegas antara pembukuan (bookkeeping) dan akuntansi (accounting). Pembukuan adalah proses mekanis untuk mengidentifikasi, mencatat, dan mengklasifikasikan transaksi keuangan secara kronologis. Ini adalah pekerjaan input data dasar. Akuntansi, di sisi lain, adalah sistem yang jauh lebih kompleks yang melibatkan interpretasi, analisis, verifikasi, peramalan, dan pelaporan informasi yang relevan kepada para pemangku kepentingan. Akuntansi mengambil data mentah dari pembukuan dan mengubahnya menjadi pengetahuan yang dapat ditindaklanjuti.

Akuntan profesional hari ini tidak menghabiskan sebagian besar waktunya hanya dengan jurnal dan buku besar; mereka adalah konsultan internal, perencana pajak, analis biaya, dan manajer risiko. Mereka bertanggung jawab untuk menceritakan kisah keuangan sebuah entitas—bukan hanya mencatat bab-babnya, tetapi juga meramalkan plot masa depan dan mengidentifikasi potensi bahaya yang akan datang.

Mengapa Angka Membutuhkan Konteks?

Sebuah catatan angka laba sebesar Rp10 miliar per kuartal mungkin terdengar mengesankan. Namun, tanpa konteks akuntansi, angka ini tidak memiliki makna operasional. Akuntansi menyediakan konteks tersebut: Apakah laba ini dicapai melalui peningkatan penjualan yang berkelanjutan atau melalui pemotongan biaya yang tidak realistis? Berapa margin kotornya dibandingkan dengan rata-rata industri? Apakah arus kas operasional cukup untuk menopang pertumbuhan ini, atau perusahaan harus bergantung pada utang? Pertanyaan-pertanyaan vital ini hanya dapat dijawab melalui kerangka kerja analisis akuntansi yang solid.

Akuntansi Sebagai Alat Navigasi Strategis

Peran akuntansi meluas jauh melampaui pelaporan eksternal. Di dalam perusahaan, akuntansi berfungsi sebagai kompas yang memandu manajemen melalui keputusan operasional sehari-hari hingga strategi jangka panjang yang menentukan nasib perusahaan.

1. Fondasi Pengambilan Keputusan (Decision-Making Tool)

Keputusan bisnis—seperti investasi dalam aset baru, pengembangan produk, penentuan harga, atau penetrasi pasar—semuanya bergantung pada data akuntansi yang akurat. Akuntansi menyediakan metrik kinerja utama (KPI) yang memungkinkan manajer untuk membandingkan hasil aktual dengan anggaran yang telah ditetapkan dan mengidentifikasi area yang memerlukan koreksi atau peningkatan.

2. Akuntansi Manajemen: Membentuk Masa Depan

Sementara akuntansi keuangan berfokus pada pelaporan kepada pihak luar (investor, kreditor) menggunakan standar yang ketat (PSAK/IFRS), akuntansi manajemen adalah inti dari operasi internal. Akuntansi manajemen membantu manajemen dalam:

- Analisis Biaya (Cost Analysis): Menentukan biaya sebenarnya dari produk atau layanan (Activity-Based Costing - ABC), yang krusial untuk penentuan harga yang kompetitif dan menguntungkan.

- Penganggaran (Budgeting): Membuat rencana keuangan terperinci yang menjadi tolok ukur kinerja dan alat alokasi sumber daya. Anggaran bukanlah sekadar perkiraan, melainkan peta jalan yang terikat dengan tanggung jawab.

- Pengukuran Kinerja: Menerapkan sistem pertanggungjawaban seperti Pusat Pendapatan, Pusat Biaya, dan Pusat Investasi untuk mengevaluasi efisiensi setiap unit bisnis.

Dengan kata lain, akuntansi manajemen menyediakan kaca pembesar yang dibutuhkan eksekutif untuk melihat detail operasional yang memengaruhi profitabilitas.

3. Perencanaan dan Pengendalian Keuangan

Akuntansi memainkan peran vital dalam siklus Perencanaan-Implementasi-Pengendalian. Perencanaan strategis harus didukung oleh proyeksi keuangan yang realistis, yang merupakan produk dari analisis akuntansi. Setelah rencana diimplementasikan, akuntansi menyediakan mekanisme pengendalian, seperti audit internal dan analisis varians anggaran, untuk memastikan bahwa aktivitas perusahaan tetap sejalan dengan tujuan strategis. Fungsi pengendalian ini memastikan bahwa sumber daya digunakan secara efisien dan mencegah kebocoran atau kecurangan.

Dimensi Analitis Akuntansi: Menggali Kisah di Balik Angka

Akuntansi Bukan Sekadar Catat Angka—ia adalah ilmu interpretasi data yang kompleks. Laporan keuangan hanyalah permukaan; nilai sesungguhnya terletak pada analisis mendalam yang dilakukan oleh akuntan strategis.

A. Analisis Rasio Keuangan: Menilai Kesehatan Perusahaan

Rasio keuangan adalah alat diagnostik utama. Mereka memungkinkan perbandingan antar perusahaan (benchmarking) dan analisis tren dari waktu ke waktu. Beberapa rasio kunci meliputi:

Rasio Likuiditas (Liquidity Ratios)

Rasio ini, seperti Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio), menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Akuntan menganalisis apakah perusahaan memiliki cukup aset lancar untuk menutupi utang jangka pendek. Jika rasio terlalu rendah, risiko kebangkrutan operasional meningkat. Jika terlalu tinggi, itu bisa berarti perusahaan tidak menggunakan asetnya secara efisien.

Rasio Solvabilitas (Solvency Ratios)

Rasio seperti Rasio Utang terhadap Ekuitas (Debt-to-Equity Ratio) menilai struktur permodalan perusahaan dan kemampuan jangka panjangnya untuk melunasi utang. Analisis ini kritikal bagi kreditor dan investor yang ingin menilai seberapa besar perusahaan dibiayai oleh utang dibandingkan modal sendiri. Keseimbangan yang tepat antara utang dan ekuitas adalah indikator kesehatan keuangan jangka panjang.

Rasio Profitabilitas (Profitability Ratios)

Meliputi Margin Laba Bersih (Net Profit Margin) dan Pengembalian atas Ekuitas (Return on Equity - ROE). Akuntan menggunakan rasio ini untuk mengevaluasi seberapa efektif perusahaan menghasilkan keuntungan dari penjualan dan asetnya. ROE, misalnya, adalah tolok ukur utama bagi pemegang saham untuk menilai efisiensi manajemen dalam menggunakan modal investor.

Rasio Aktivitas (Activity Ratios)

Seperti Perputaran Persediaan (Inventory Turnover) dan Periode Penagihan Rata-rata (Average Collection Period). Rasio ini mengukur efisiensi operasional dan seberapa cepat perusahaan dapat mengubah aset menjadi kas. Akuntan menggunakan data ini untuk merekomendasikan perbaikan dalam manajemen rantai pasokan atau proses penagihan piutang.

B. Prediksi dan Peramalan (Forecasting)

Akuntansi adalah pintu gerbang menuju masa depan. Dengan menganalisis data historis dan menggabungkannya dengan asumsi ekonomi (misalnya, tingkat inflasi, pertumbuhan PDB), akuntan strategis dapat membuat proyeksi keuangan yang realistis (Pro Forma Financial Statements). Peramalan ini tidak hanya membantu dalam perencanaan anggaran tahunan, tetapi juga dalam memodelkan dampak dari keputusan besar, seperti merger dan akuisisi, sebelum keputusan tersebut diimplementasikan.

C. Penilaian Risiko dan Kepatuhan

Akuntansi dan audit memainkan peran krusial dalam mitigasi risiko. Akuntan internal bertugas mengidentifikasi kerentanan dalam sistem pengendalian internal, mencegah kecurangan, dan memastikan kepatuhan terhadap regulasi perpajakan serta standar pelaporan keuangan yang kompleks. Dalam konteks pasar global, kegagalan dalam kepatuhan (non-compliance) dapat mengakibatkan denda yang melumpuhkan dan hilangnya reputasi.

Etika Akuntansi: Nilai yang Tidak Dapat Dicatat

Semua kecanggihan analisis dan pelaporan tidak ada artinya tanpa integritas. Dalam kasus-kasus kegagalan perusahaan besar seperti Enron atau WorldCom, masalahnya bukanlah kegagalan dalam mencatat angka, melainkan kegagalan etika dalam melaporkan angka tersebut secara jujur. Akuntansi memerlukan kepercayaan publik. Oleh karena itu, etika profesional akuntan, yang diatur melalui kode etik dan standar profesi, adalah pilar yang menopang kredibilitas pasar modal.

Akuntan berfungsi sebagai penjaga gerbang (gatekeeper) informasi keuangan. Tanggung jawab mereka lebih besar daripada sekadar kepatuhan hukum; mereka bertanggung jawab untuk menyajikan gambaran yang benar dan jujur (true and fair view) dari posisi keuangan entitas, memungkinkan pemangku kepentingan untuk membuat keputusan berdasarkan realitas, bukan ilusi yang dihias.

Revolusi Digital: Akuntan Masa Depan Adalah Analis, Bukan Operator

Kemajuan teknologi, khususnya dalam bidang Kecerdasan Buatan (AI), Otomasi Proses Robotik (RPA), dan Big Data, sering kali menimbulkan kekhawatiran bahwa akuntan akan digantikan oleh mesin. Namun, realitasnya adalah sebaliknya: teknologi membebaskan akuntan dari tugas mencatat yang repetitif, memungkinkan mereka untuk fokus pada peran strategis yang bernilai tinggi.

1. Otomasi Pembukuan (RPA dan AI)

Sistem ERP modern dan RPA kini secara otomatis menangani entri jurnal, rekonsiliasi bank, dan bahkan persiapan pajak sederhana. Hal ini mempercepat proses pelaporan dan secara signifikan mengurangi tingkat kesalahan manusia. Akibatnya, akuntan keuangan bertransformasi menjadi spesialis sistem dan validasi data, memastikan bahwa input AI bersih dan outputnya relevan.

2. Analisis Data Besar (Big Data Analytics)

Dengan adanya Big Data, akuntan strategis kini dapat menganalisis volume data yang luar biasa besar untuk mengidentifikasi tren yang tidak terlihat dalam laporan triwulanan konvensional. Mereka dapat mengintegrasikan data non-keuangan (seperti metrik media sosial, pola lalu lintas situs web, atau data operasional pabrik) dengan data keuangan untuk mendapatkan wawasan prediktif yang jauh lebih akurat.

Misalnya, akuntan manajemen dapat menggunakan analisis prediktif untuk menentukan kemungkinan pelanggan tertentu gagal bayar, atau seberapa sensitif permintaan produk terhadap perubahan harga pesaing, memungkinkan penyesuaian strategi harga secara real-time. Dalam konteks ini, keahlian akuntan berpindah dari ‘menghitung’ ke ‘menganalisis dan menyajikan cerita data’.

3. Blockchain dan Kepercayaan Data

Teknologi Blockchain menawarkan potensi untuk meningkatkan transparansi dan keamanan data transaksi. Ketika adopsi Blockchain meluas, tugas audit dan verifikasi dapat menjadi lebih efisien dan otomatis. Akuntan masa depan akan menjadi ahli dalam menafsirkan smart contracts dan memverifikasi integritas data yang tersimpan dalam ledger terdistribusi.

Jelas bahwa teknologi menegaskan kembali bahwa Akuntansi Bukan Sekadar Catat Angka, melainkan sebuah profesi yang memerlukan kecerdasan strategis, literasi data, dan kemampuan konsultatif yang tinggi. Akuntan telah bertransformasi menjadi mitra bisnis strategis yang duduk di meja eksekutif.

Akuntansi di Berbagai Sektor: Manifestasi Nilai Strategis

Nilai akuntansi tidak terbatas pada perusahaan publik raksasa; dampaknya terasa di setiap jenis organisasi, dari UMKM hingga lembaga pemerintah.

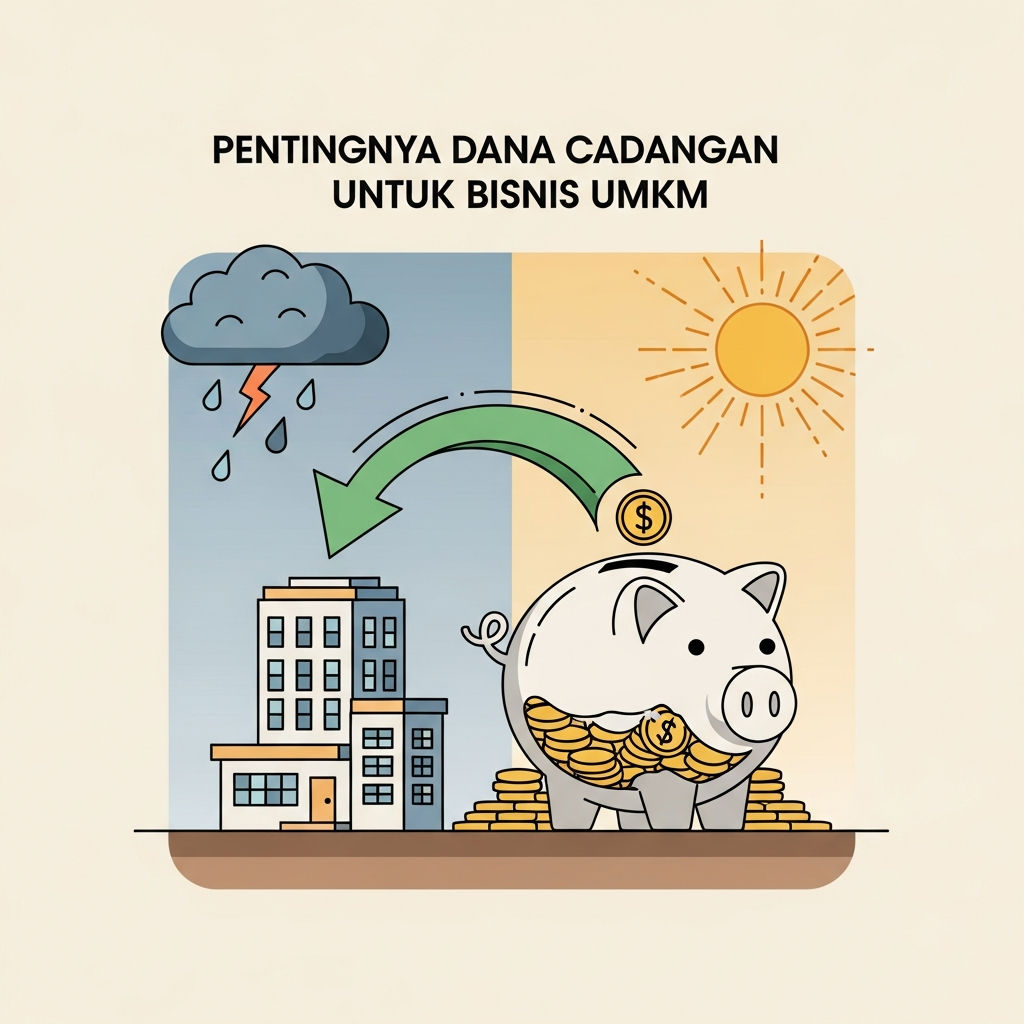

A. Usaha Mikro, Kecil, dan Menengah (UMKM)

Bagi UMKM, akuntansi yang baik adalah kunci untuk mendapatkan modal, baik dari bank maupun investor. Laporan keuangan yang kredibel dan teratur menunjukkan stabilitas dan potensi pertumbuhan. Akuntansi membantu pemilik UMKM menentukan titik impas (break-even point), mengelola arus kas yang sering kali ketat, dan merencanakan ekspansi tanpa mengambil risiko berlebihan. Tanpa data akuntansi yang akurat, UMKM beroperasi dalam kegelapan, sangat rentan terhadap kegagalan operasional.

B. Sektor Publik dan Akuntansi Pemerintahan

Dalam sektor publik, akuntansi pemerintah (Governmental Accounting) bukan tentang laba, tetapi tentang akuntabilitas (accountability) dan transparansi penggunaan dana publik. Laporan akuntansi pemerintah memastikan bahwa pajak masyarakat dialokasikan sesuai dengan anggaran dan prioritas yang ditetapkan, serta digunakan secara efisien. Audit BPK dan transparansi anggaran adalah fungsi akuntansi yang menjamin kepercayaan publik terhadap institusi negara. Ini adalah manifestasi akuntansi sebagai penjaga etika fiskal.

C. Akuntansi Forensik: Melawan Kejahatan Ekonomi

Akuntansi forensik adalah cabang akuntansi yang secara eksplisit membuktikan bahwa akuntansi adalah lebih dari sekadar pencatatan. Akuntan forensik adalah detektif yang menggunakan jejak audit dan catatan keuangan untuk mengidentifikasi kecurangan, penggelapan, pencucian uang, dan kejahatan keuangan lainnya. Mereka mengurai transaksi yang rumit dan sering disamarkan untuk menghasilkan bukti yang dapat digunakan di pengadilan. Keahlian mereka menggabungkan keterampilan akuntansi mendalam dengan teknik investigasi hukum.

Mengembangkan Pola Pikir Akuntan Strategis

Transisi dari peran pencatat ke peran strategis memerlukan perubahan pola pikir dan pengembangan keterampilan baru bagi para profesional akuntansi. Akuntan modern harus mengembangkan kombinasi unik dari keahlian teknis (hard skills) dan interpersonal (soft skills):

1. Literasi Data dan Pemikiran Kritis

Akuntan harus fasih dalam penggunaan alat analisis data, visualisasi data, dan pemodelan statistik. Pemikiran kritis (critical thinking) memungkinkan mereka untuk tidak hanya melaporkan angka, tetapi juga mempertanyakan asumsi di baliknya, menyelidiki anomali, dan menyajikan rekomendasi yang solid kepada manajemen.

2. Komunikasi Bisnis yang Efektif

Angka-angka tidak berbicara sendiri. Akuntan harus mampu menerjemahkan jargon keuangan yang kompleks menjadi wawasan bisnis yang mudah dipahami oleh non-akuntan—termasuk CEO, dewan direksi, dan manajer operasional. Kemampuan untuk membuat narasi yang kuat dari data keuangan adalah keahlian yang membedakan seorang akuntan pencatat dari seorang mitra bisnis strategis.

3. Pemahaman Sektor Industri

Seorang akuntan strategis harus memiliki pemahaman mendalam tentang dinamika industri tempat perusahaan beroperasi—tren pasar, model bisnis pesaing, dan faktor risiko ekonomi makro. Pengetahuan industri ini memungkinkan mereka untuk menyajikan analisis yang bukan sekadar benar secara akuntansi, tetapi juga relevan secara komersial.

Kesimpulan: Akuntansi Sebagai Jantung Kesehatan Bisnis

Pernyataan bahwa Akuntansi Bukan Sekadar Catat Angka adalah penegasan kembali nilai fundamental profesi ini. Akuntansi adalah sistem saraf organisasi, yang mengumpulkan, memproses, dan mendistribusikan informasi vital yang memungkinkan perusahaan untuk bertahan, tumbuh, dan berkembang secara etis.

Akuntan hari ini adalah arsitek struktur keuangan perusahaan, penasihat utama dalam pengambilan keputusan strategis, dan benteng pertahanan terhadap risiko keuangan. Mereka adalah ahli yang menginterpretasikan bahasa bisnis, memprediksi masa depan, dan memastikan akuntabilitas. Dengan pergeseran menuju analisis, konsultasi, dan teknologi, peran akuntan semakin krusial dalam ekonomi berbasis data saat ini.

Bagi para pelajar dan profesional yang mempertimbangkan karir ini, pahamilah bahwa Anda tidak memasuki dunia pembukuan yang kaku, tetapi arena yang dinamis di mana analisis kritis dan integritas profesional dapat membentuk keberhasilan finansial sebuah entitas. Akuntansi adalah ilmu yang memberdayakan keputusan, bukan sekadar proses yang mendokumentasikan masa lalu.

Maka, mari kita tinggalkan stereotip lama. Akuntansi adalah kekuatan strategis yang tak terbantahkan, dan profesionalnya adalah pendorong utama di balik setiap keputusan bisnis yang sukses. Tugas akuntan modern bukan hanya mencatat angka; tugas mereka adalah memastikan bahwa angka-angka tersebut bermakna dan dapat mengarahkan organisasi menuju masa depan yang berkelanjutan dan sejahtera.