Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia. Mereka adalah motor inovasi dan pencipta lapangan kerja. Namun, statistik menunjukkan bahwa tingkat kegagalan UMKM, terutama di tahun-tahun pertama, masih sangat tinggi. Seringkali, kegagalan ini tidak disebabkan oleh kurangnya ide brilian atau kualitas produk yang buruk, melainkan karena satu masalah fundamental: pengelolaan modal usaha yang keliru.

Modal usaha bukan sekadar uang yang tersedia di rekening bank. Modal adalah darah kehidupan bisnis, yang harus dialirkan, dipertahankan, dan digandakan dengan strategi yang cerdas. Sayangnya, banyak pelaku UMKM yang masih melakukan praktik-praktik keuangan yang, tanpa disadari, perlahan-lahan menggerogoti kesehatan finansial bisnis mereka.

Artikel panduan komprehensif ini dirancang khusus untuk membantu Anda, para pemilik UMKM, mengidentifikasi dan menghindari 12 kesalahan fatal yang paling sering terjadi dalam manajemen modal usaha. Dengan panjang kurang lebih 2000 kata, kami akan membahas tuntas setiap kesalahan, dampak jangka panjangnya, serta menyajikan solusi praktis dan strategi anti-bangkrut yang dapat Anda terapkan segera. Tujuannya jelas: mengubah modal yang terbatas menjadi aset yang produktif dan berkelanjutan.

12 Kesalahan Fatal UMKM dalam Mengelola Modal Usaha

Kesalahan pengelolaan modal seringkali dimulai dari hal-hal kecil yang terkesan sepele. Namun, akumulasi dari praktik-praktik buruk ini dapat memicu krisis likuiditas, yang merupakan penyebab utama bangkrutnya banyak UMKM.

1. Mengabaikan Pemisahan Keuangan Pribadi dan Bisnis (The Classic Trap)

Ini adalah kesalahan paling mendasar dan paling umum yang dilakukan oleh UMKM, terutama yang baru merintis. Pemilik usaha sering menggunakan satu rekening bank untuk segala transaksi—pribadi, operasional, investasi, hingga tabungan. Ketika keuangan dicampur, pemilik akan kesulitan melacak profitabilitas yang sebenarnya. Setiap kali ada kebutuhan pribadi mendesak, dana usaha otomatis menjadi 'ATM darurat'.

Dampak: Pencampuran dana ini menyebabkan laporan laba rugi menjadi tidak akurat, menyulitkan perhitungan pajak, dan yang paling parah, menghilangkan disiplin alokasi modal. Ketika pinjaman bank diperlukan, institusi keuangan akan menolak karena tidak ada jejak audit yang jelas antara dana pemilik dan dana perusahaan.

2. Tidak Melakukan Pencatatan Keuangan Secara Rinci

Banyak UMKM masih mengandalkan ingatan atau catatan seadanya (buku tulis atau spreadsheet yang jarang diperbarui). Pencatatan yang rinci (akuntansi) dianggap sebagai beban atau hanya diperlukan oleh perusahaan besar. Padahal, pencatatan adalah mata dan telinga bisnis Anda.

Detail Pencatatan yang Sering Terlupakan:

- Arus Kas Harian: Hanya mencatat total penjualan, tanpa memisahkan biaya operasional, biaya bahan baku, dan biaya pemasaran.

- Manajemen Inventaris: Tidak mencatat nilai persediaan secara akurat, sehingga modal yang tertanam di gudang tidak terhitung sebagai aset likuid.

- Pemisahan Biaya Tetap dan Variabel: Gagal memisahkan biaya-biaya ini membuat analisis penentuan harga jual (pricing) menjadi cacat.

3. Gagal Memahami dan Mengelola Arus Kas (Cash Flow Blindness)

Laba (Profit) dan Arus Kas (Cash Flow) adalah dua hal yang berbeda. Bisnis bisa terlihat menguntungkan di atas kertas (laporan laba-rugi menunjukkan untung), tetapi bisa bangkrut jika tidak memiliki uang tunai (kas) yang cukup untuk membayar kewajiban jangka pendek (gaji, sewa, tagihan pemasok). Ini dikenal sebagai krisis likuiditas.

Contoh Khas: UMKM menjual barang secara kredit kepada pelanggan besar. Penjualan tercatat sebagai pendapatan, tetapi uangnya baru masuk 60 hari kemudian. Sementara itu, UMKM harus membayar bahan baku dan gaji di bulan ini. Modal tunai habis, bisnis terhenti.

4. Terlalu Cepat Melakukan Ekspansi yang Tidak Terukur

Melihat adanya profit cepat sering memicu semangat berlebihan untuk berekspansi (membuka cabang baru, membeli mesin mahal, merekrut karyawan dalam jumlah besar) sebelum bisnis benar-benar stabil dan memiliki dana cadangan yang memadai. Ekspansi premature ini menyedot habis modal kerja (working capital).

Risiko Ekspansi: Modal yang seharusnya digunakan untuk operasi harian malah terikat dalam investasi jangka panjang. Jika cabang baru belum balik modal sesuai target, likuiditas bisnis utama akan terancam.

5. Gagal Menghitung Biaya Pokok Penjualan (COGS) Secara Akurat

Banyak UMKM menentukan harga jual berdasarkan harga pesaing atau intuisi, bukan berdasarkan perhitungan biaya yang cermat. Mereka sering lupa memasukkan biaya operasional (listrik, administrasi, depresiasi aset) ke dalam Biaya Pokok Penjualan (BPP) atau Cost of Goods Sold (COGS).

Dampaknya: Harga jual menjadi terlalu rendah. Bisnis terlihat ramai dan omzet tinggi, tetapi profit margin (margin keuntungan) sangat tipis, bahkan negatif setelah semua biaya terbayar. Modal usaha perlahan habis terkuras karena setiap unit yang dijual sebenarnya merugi.

6. Pengelolaan Piutang Usaha yang Buruk

Memberikan kelonggaran kredit kepada pelanggan (piutang) adalah hal yang wajar dalam banyak industri. Namun, jika UMKM tidak memiliki sistem penagihan yang ketat, piutang ini bisa berubah menjadi kerugian besar atau 'modal mati'.

Kesalahan Umum:

- Tidak memiliki batas waktu jatuh tempo yang jelas.

- Tidak ada sanksi atau denda untuk keterlambatan pembayaran.

- Terlalu banyak piutang yang tidak tertagih (bad debt).

Modal yang tertanam dalam piutang tidak dapat digunakan untuk memutar bisnis, menghambat pembelian inventaris baru, dan pada akhirnya mengurangi daya saing.

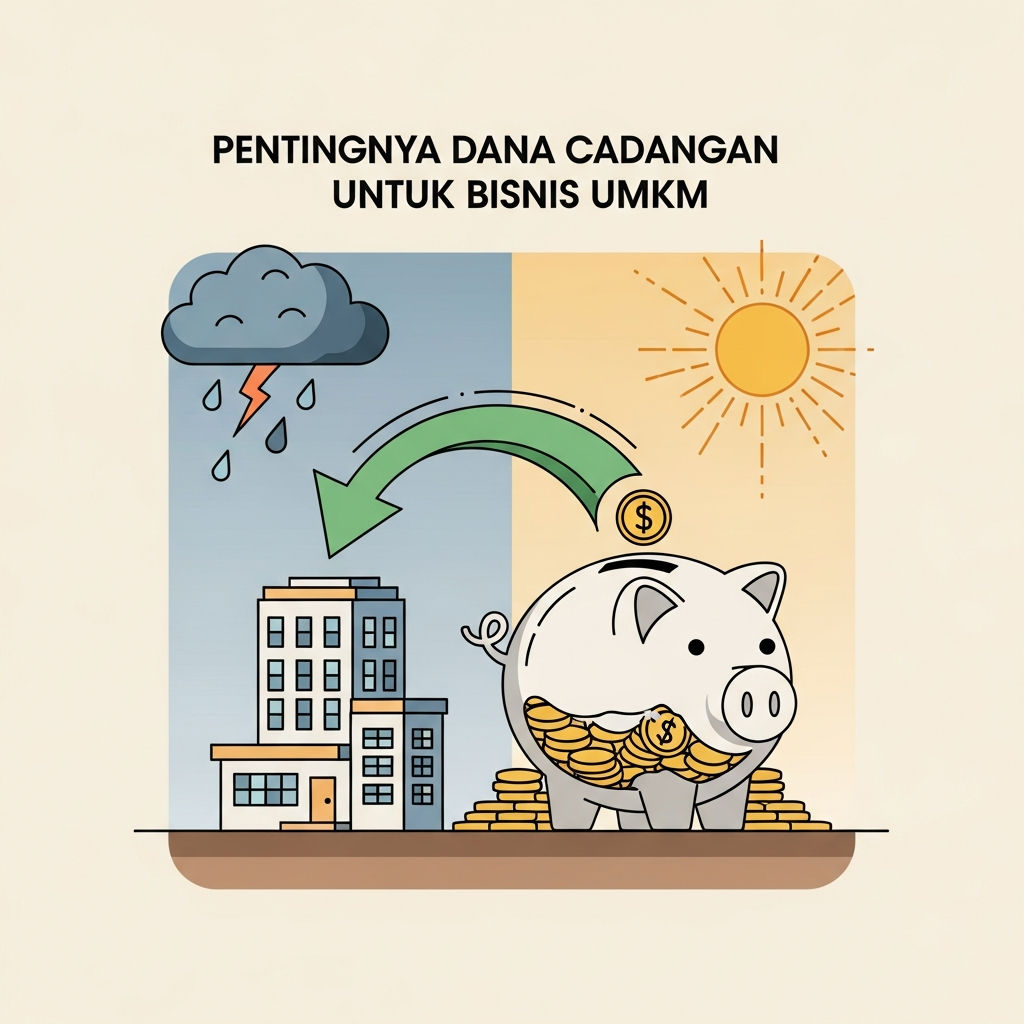

7. Tidak Memiliki Dana Cadangan dan Dana Darurat (Emergency Fund)

Modal usaha harus mencakup alokasi spesifik untuk kebutuhan mendesak yang tidak terduga, seperti kerusakan mesin, tuntutan hukum, atau krisis ekonomi mendadak (seperti pandemi). Banyak UMKM menggunakan 100% modal mereka untuk operasional atau investasi, sehingga tidak ada 'bantalan' ketika krisis datang.

Solusi: Idealnya, UMKM harus mengalokasikan dana cadangan setara 3-6 bulan biaya operasional tetap. Ketiadaan dana cadangan memaksa UMKM untuk mengambil utang berbunga tinggi saat terjadi masalah, yang semakin memperburuk beban keuangan.

8. Overstocking atau Understocking (Manajemen Inventaris yang Cacat)

Manajemen persediaan (inventaris) adalah bagian krusial dari pengelolaan modal.

- Overstocking: Membeli terlalu banyak stok berarti modal terikat dan tidak produktif. Stok yang menumpuk bisa kadaluwarsa atau ketinggalan zaman, menghasilkan kerugian.

- Understocking: Stok habis saat permintaan tinggi (lost sales). Modal hilang karena pelanggan beralih ke pesaing.

Kesalahan ini menunjukkan kurangnya analisis perputaran inventaris (inventory turnover) yang baik, sebuah metrik vital dalam mengelola modal kerja.

9. Menggunakan Utang Jangka Pendek untuk Kebutuhan Jangka Panjang

UMKM sering mengambil pinjaman berjangka pendek (misalnya, pinjaman online berbunga tinggi atau kredit modal kerja bank 1 tahun) untuk membiayai aset jangka panjang (misalnya, membeli tanah atau mesin baru dengan umur ekonomis 5-10 tahun).

Mismatch Risk: Pendapatan dari aset jangka panjang butuh waktu lama untuk kembali modal, sementara kewajiban pembayaran pinjaman harus dilunasi dalam waktu singkat. Hal ini menciptakan tekanan arus kas yang sangat besar dan risiko gagal bayar yang tinggi.

10. Gagal Melakukan Analisis Titik Impas (Break-Even Point/BEP)

Titik Impas adalah tingkat penjualan minimum yang harus dicapai agar total pendapatan sama dengan total biaya (bisnis tidak untung dan tidak rugi). Banyak pemilik UMKM tidak tahu secara pasti berapa unit produk yang harus mereka jual setiap bulan untuk menutupi biaya operasional.

Konsekuensi: Tanpa mengetahui BEP, UMKM tidak memiliki target penjualan yang realistis. Mereka mungkin merasa bekerja keras tetapi sebenarnya masih jauh di bawah batas impas, yang berarti modal mereka terus tergerus.

11. Ketergantungan Berlebihan pada Pembiayaan Utang

Meskipun utang (pinjaman) bisa menjadi katalis pertumbuhan, ketergantungan yang berlebihan pada utang dapat membuat bisnis sangat rentan terhadap perubahan suku bunga atau penurunan penjualan. Rasio utang terhadap ekuitas (D/E Ratio) yang terlalu tinggi menandakan bahwa sebagian besar aset perusahaan dibiayai oleh utang, bukan modal pemilik.

Risiko: Jika terjadi perlambatan pasar, beban bunga tetap harus dibayar. Ini adalah faktor utama yang menyeret UMKM yang sedang berkembang pesat menuju jurang kebangkrutan.

12. Mengabaikan Perhitungan Pajak dan Kewajiban Hukum Lainnya

Banyak UMKM, karena ingin menghemat biaya operasional, memilih untuk mengabaikan kewajiban pajak atau menggunakan praktik akuntansi yang tidak sesuai dengan regulasi. Mereka gagal menyisihkan modal untuk pembayaran pajak tahunan atau kuartalan.

Dampak Hukum: Ketika otoritas pajak melakukan audit, denda dan sanksi yang dikenakan seringkali jauh lebih besar daripada potensi laba yang coba diselamatkan, berujung pada penyitaan aset atau bahkan penutupan usaha.

Dampak Jangka Panjang dari Pengelolaan Modal Usaha yang Buruk

Kesalahan pengelolaan modal ini tidak hanya berdampak pada kas harian, tetapi memiliki implikasi serius terhadap masa depan bisnis Anda:

1. Stagnasi dan Penurunan Daya Saing

Modal yang kacau membuat UMKM sulit berinvestasi pada peningkatan kualitas produk, pemasaran digital, atau pelatihan karyawan. Bisnis menjadi stagnan, sementara pesaing yang memiliki manajemen modal yang lebih baik dapat bergerak lebih cepat dan merebut pangsa pasar.

2. Kesulitan Mendapatkan Pendanaan Eksternal

Ketika UMKM akhirnya membutuhkan suntikan dana dari bank atau investor, mereka akan meminta laporan keuangan yang terperinci. Kesalahan pencatatan, ketidakjelasan arus kas, dan rasio utang yang buruk secara otomatis akan membuat bisnis Anda tidak layak kredit (unbankable). Akses ke modal pertumbuhan menjadi tertutup.

3. Krisis Kepercayaan Pemasok dan Pelanggan

Manajemen modal yang buruk tercermin dari keterlambatan pembayaran kepada pemasok atau penundaan pengiriman kepada pelanggan. Ini merusak reputasi dan kredibilitas bisnis. Pemasok mungkin menuntut pembayaran di muka (COD), yang semakin memperburuk masalah arus kas.

Solusi Praktis: Strategi Mengelola Modal Usaha UMKM secara Efektif

Mencegah kesalahan jauh lebih mudah daripada memperbaikinya. Berikut adalah beberapa strategi proaktif yang harus diterapkan oleh setiap pemilik UMKM:

1. Disiplin Pencatatan Keuangan Digital Sejak Hari Pertama

Lupakan buku tulis. Gunakan aplikasi akuntansi sederhana atau software kasir (POS) yang secara otomatis mencatat setiap transaksi. Pilih solusi yang mudah diakses dan memungkinkan Anda memisahkan kategori biaya dengan jelas. Disiplin ini memastikan Anda selalu memiliki data akurat untuk pengambilan keputusan.

2. Alokasikan Gaji Pemilik yang Konsisten

Pemilik harus memperlakukan dirinya sendiri sebagai karyawan. Tentukan gaji bulanan yang wajar dan konsisten. Jangan mengambil uang dari kas bisnis di luar alokasi gaji ini. Gaji pemilik harus masuk dalam biaya operasional (overhead cost) yang dicatat secara rutin.

3. Buat Anggaran Kas dan Proyeksi Keuangan Bulanan

4. Terapkan Kebijakan Piutang dan Persediaan yang Ketat

- Piutang: Tentukan batas kredit yang jelas untuk pelanggan. Terapkan insentif untuk pembayaran lebih cepat (diskon) dan denda untuk pembayaran terlambat.

- Inventaris: Lakukan analisis stok minimum dan maksimum (min-max stock level). Gunakan metode seperti FIFO (First In, First Out) untuk meminimalkan stok usang dan memastikan modal tidak menumpuk di gudang.

5. Selalu Lakukan Analisis Rasio Keuangan Sederhana

Anda tidak perlu menjadi akuntan untuk memahami beberapa rasio penting:

- Rasio Likuiditas (Quick Ratio): Mengukur kemampuan membayar utang jangka pendek dengan aset paling likuid.

- Rasio Utang terhadap Ekuitas (D/E Ratio): Mengukur seberapa besar ketergantungan Anda pada utang.

- Margin Laba Bersih: Mengukur persentase laba dari total penjualan (Apakah harga jual Anda sudah tepat?).

Mengawasi rasio ini secara rutin adalah kunci untuk mendeteksi masalah modal sebelum menjadi fatal.

Pentingnya Memanfaatkan Digitalisasi dan Otomatisasi Keuangan UMKM

Di era digital, salah satu kesalahan terbesar UMKM adalah menolak adopsi teknologi yang dapat menyederhanakan pengelolaan modal. Teknologi bukan lagi kemewahan, tetapi kebutuhan dasar untuk memastikan keakuratan dan efisiensi.

Aplikasi Akuntansi dan POS

Berbagai aplikasi akuntansi lokal tersedia dengan harga terjangkau, dirancang khusus untuk UMKM. Aplikasi ini dapat mengotomatisasi pencatatan, menghasilkan laporan laba rugi instan, menghitung COGS, dan bahkan membantu pelaporan pajak. Dengan otomatisasi, risiko kesalahan manusia (human error) dalam perhitungan modal dapat diminimalkan secara drastis.

Sistem Penggajian Otomatis (Payroll System)

Untuk UMKM yang mulai merekrut, penggunaan sistem penggajian otomatis memastikan alokasi biaya gaji, termasuk potongan pajak dan BPJS, dilakukan secara akurat dan konsisten. Ini mencegah penggunaan modal kerja untuk biaya tersembunyi yang terkait dengan SDM.

Menggunakan Jasa Konsultan Keuangan atau Akuntan Paruh Waktu

Jika Anda merasa kewalahan, investasi kecil pada jasa akuntan profesional atau konsultan keuangan paruh waktu akan jauh lebih murah daripada kerugian yang diakibatkan oleh kesalahan fatal dalam pengelolaan modal. Konsultan dapat membantu Anda menyusun anggaran, menganalisis BEP, dan memastikan kepatuhan pajak.

Masa Depan Modal Usaha UMKM: Dari Bertahan Menjadi Berkembang

Modal usaha adalah alat, bukan sekadar tabungan. Kesalahan umum yang dilakukan UMKM seringkali bermuara pada kurangnya disiplin, pemahaman akuntansi dasar, dan ketidakmampuan membedakan antara kas yang ada dan keuntungan yang sebenarnya.

Dengan menerapkan pemisahan keuangan yang ketat, melakukan pencatatan yang rinci, memahami arus kas secara mendalam, dan menggunakan teknologi untuk membantu, UMKM dapat menghindari jebakan likuiditas yang paling mematikan. Mengelola modal dengan cerdas berarti memastikan bahwa setiap rupiah yang masuk dan keluar bekerja secara optimal untuk mencapai tujuan jangka panjang bisnis.

Kesehatan finansial adalah fondasi dari bisnis yang berkelanjutan. Jangan biarkan 12 kesalahan fatal ini mengancam potensi besar bisnis Anda. Mulailah hari ini untuk mengubah cara Anda melihat dan mengelola modal usaha. Disiplin finansial hari ini adalah jaminan pertumbuhan Anda di masa depan.