Mengelola usaha kecil, atau yang sering kita sebut sebagai UMKM (Usaha Mikro, Kecil, dan Menengah), adalah perjalanan yang penuh tantangan sekaligus peluang. Indonesia adalah rumah bagi jutaan UMKM yang menjadi tulang punggung perekonomian nasional. Namun, di balik semangat kewirausahaan yang membara, seringkali ada satu aspek krusial yang terabaikan: manajemen keuangan. Kesalahan dalam mengelola uang, bahkan pada skala terkecil sekalipun, adalah penyebab utama kegagalan UMKM.

Panduan ini dirancang khusus untuk pemilik usaha skala kecil—mulai dari pedagang kaki lima, online shop, hingga penyedia jasa kreatif—yang ingin membangun fondasi keuangan yang kuat, berkelanjutan, dan siap untuk bertumbuh. Kami akan membahas secara mendalam langkah-langkah praktis, mulai dari pemisahan dana hingga analisis laporan laba rugi, demi memastikan bisnis Anda tidak hanya bertahan, tetapi juga menghasilkan keuntungan maksimal.

I. Fondasi Keuangan yang Wajib Dimiliki Usaha Skala Kecil

Langkah pertama dalam mengatur keuangan usaha kecil bukanlah tentang perangkat lunak canggih, melainkan tentang disiplin dasar. Fondasi ini harus ditetapkan sejak hari pertama bisnis beroperasi.

1. Pisahkan Keuangan Pribadi dan Bisnis: Aturan Emas UMKM

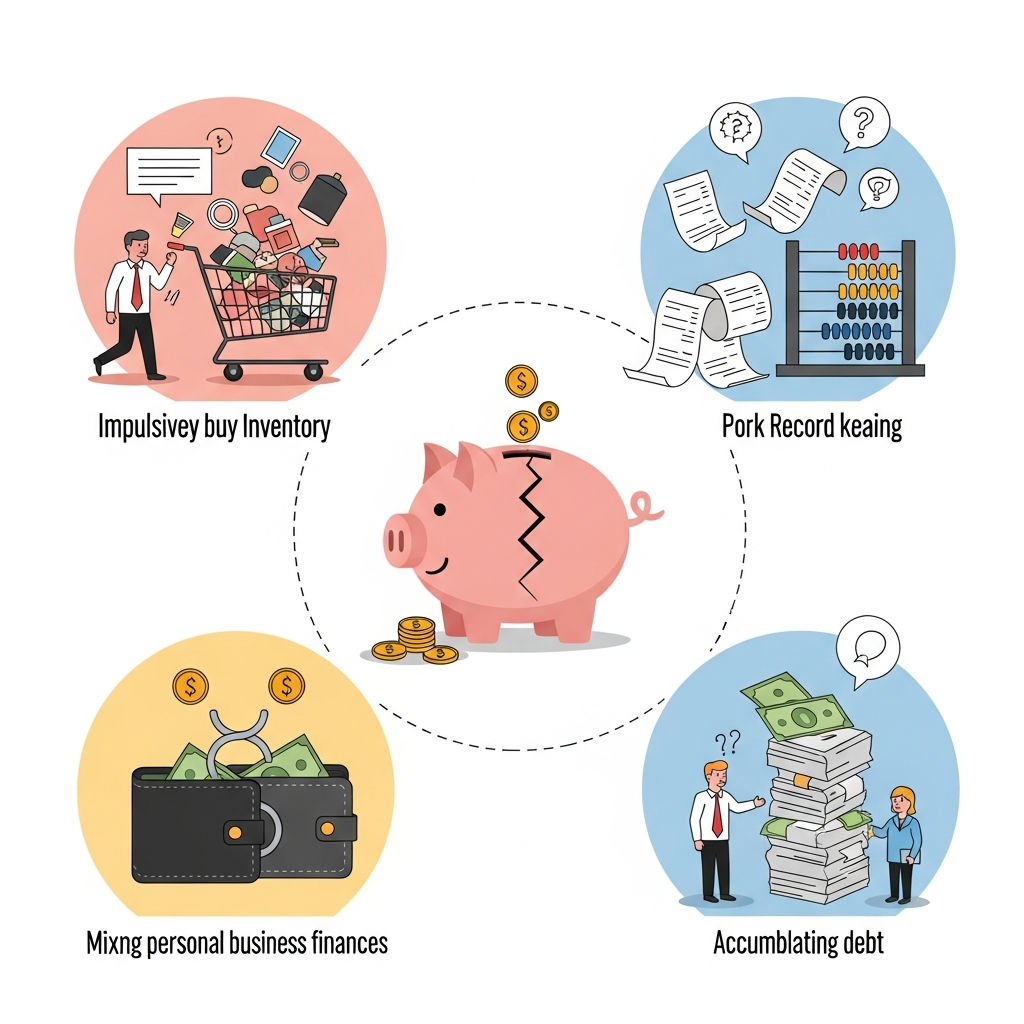

Ini adalah kesalahan paling umum dan paling fatal. Mencampuradukkan uang pribadi dengan uang usaha adalah resep pasti menuju kebingungan, kesulitan melacak keuntungan sejati, dan potensi kebangkrutan. Tanpa pemisahan yang jelas, Anda tidak akan pernah tahu apakah bisnis Anda benar-benar menghasilkan laba atau hanya menutupi gaya hidup pribadi.

- Rekening Bank Terpisah: Segera buka rekening bank khusus untuk transaksi bisnis. Semua pemasukan harus masuk ke sana, dan semua pengeluaran operasional harus keluar dari sana. Jangan pernah membayar tagihan listrik rumah tangga dari rekening bisnis, dan sebaliknya.

- Gaji Pemilik (Owner’s Draw): Tetapkan gaji yang wajar untuk diri Anda sendiri (sebagai pemilik). Anggaplah ini sebagai ‘pengeluaran’ bisnis yang sah. Uang yang Anda tarik dari bisnis hanya boleh sebesar gaji yang telah ditentukan tersebut.

2. Tetapkan Sistem Pembukuan Sederhana

Banyak pelaku UMKM menghindari pembukuan karena dianggap rumit. Padahal, pada skala kecil, pembukuan bisa sangat sederhana. Tujuannya adalah mencatat setiap transaksi: uang masuk dan uang keluar.

- Hanya Dua Kolom Awal: Mulailah dengan Buku Kas Harian yang berisi dua kolom utama: Pemasukan dan Pengeluaran. Catat tanggal, deskripsi singkat, dan jumlah uang.

- Terapkan Akuntansi Basis Kas: Untuk UMKM, menggunakan basis kas (pencatatan saat uang benar-benar berpindah tangan) jauh lebih mudah daripada basis akrual (pencatatan saat transaksi terjadi, meskipun pembayaran belum diterima).

II. Menguasai Pembukuan: Jantung Keuangan UMKM

Setelah fondasi dasar terbentuk, kita masuk ke inti pengelolaan keuangan: pembukuan yang terstruktur. Pembukuan yang baik adalah satu-satunya cara Anda dapat membuat keputusan bisnis yang terinformasi, bukan berdasarkan dugaan.

3. Kategorisasi Transaksi dan Akun

Meskipun Anda masih menggunakan Excel atau buku tulis, penting untuk mengelompokkan transaksi ke dalam kategori yang jelas. Ini akan mempermudah saat penyusunan laporan laba rugi.

A. Kategori Pemasukan:

Pendapatan Penjualan (Revenue), Pendapatan Lain-lain (bunga bank, penjualan aset). Pastikan Anda mencatat setiap faktur atau struk penjualan, bahkan yang bernilai kecil.

B. Kategori Pengeluaran:

Pengeluaran adalah bagian yang memerlukan detail paling banyak. Kelompokkan menjadi:

- Harga Pokok Penjualan (HPP) / Biaya Bahan Baku: Biaya langsung yang berkaitan dengan produk atau layanan yang Anda jual (misalnya, bahan mentah, kemasan, biaya pengiriman).

- Biaya Operasional (Operating Expenses): Biaya yang diperlukan untuk menjalankan bisnis tetapi tidak terkait langsung dengan produk (misalnya, gaji staf, sewa tempat, biaya pemasaran, utilitas, alat tulis).

4. Pentingnya Mencatat Piutang dan Utang

Banyak usaha kecil beroperasi dengan sistem kredit (piutang) atau berutang kepada pemasok (utang). Pencatatan yang akurat di sini sangat vital untuk menghindari krisis likuiditas.

Manajemen Piutang: Buat daftar pelanggan yang berutang pada Anda (Account Receivable). Catat tanggal jatuh tempo, jumlah, dan tanggal pelunasan. Piutang yang terlalu lama adalah uang yang ‘terjebak’ dan dapat mengancam arus kas Anda.

Manajemen Utang: Catat semua hutang yang Anda miliki kepada pemasok atau lembaga keuangan (Account Payable). Prioritaskan pembayaran utang dengan bunga tinggi dan manfaatkan periode pembayaran (tempo) yang ditawarkan pemasok untuk mengoptimalkan modal kerja.

III. Mengelola Arus Kas (Cash Flow Management): Napas Bisnis Anda

Arus kas (cash flow) adalah aliran uang masuk dan keluar dari bisnis Anda. Bisnis yang untung di atas kertas bisa bangkrut jika tidak memiliki kas yang cukup untuk membayar tagihan jatuh tempo. Inilah mengapa mengelola arus kas UMKM adalah prioritas utama.

5. Menyusun Laporan Arus Kas Sederhana

Laporan Arus Kas (Cash Flow Statement) menunjukkan dari mana uang datang dan ke mana uang pergi selama periode tertentu. Untuk UMKM, fokus pada tiga aktivitas utama:

- Arus Kas dari Operasi: Uang yang dihasilkan (atau dihabiskan) dari aktivitas inti bisnis (penjualan, pembelian, pembayaran gaji, sewa).

- Arus Kas dari Investasi: Pembelian atau penjualan aset jangka panjang (misalnya, mesin baru, komputer, atau kendaraan).

- Arus Kas dari Pendanaan: Uang yang masuk dari pinjaman, modal dari pemilik, atau uang yang keluar untuk membayar dividen atau cicilan utang pokok.

Tips Praktis: Selalu targetkan Arus Kas dari Operasi yang positif. Jika arus kas operasional Anda negatif, itu artinya bisnis Anda harus mengandalkan pinjaman atau modal pribadi untuk membayar biaya sehari-hari.

6. Proyeksi Arus Kas (Forecasting)

Sebuah bisnis kecil harus selalu melihat ke depan, minimal untuk 3 hingga 6 bulan ke depan. Proyeksi arus kas melibatkan perkiraan kapan uang masuk dan kapan uang keluar. Ini sangat berguna untuk mengidentifikasi potensi defisit kas (cash crunch).

Langkah Proyeksi:

- Tentukan saldo kas awal bulan.

- Perkirakan Penjualan (Penerimaan Kas) bulan depan.

- Perkirakan Pengeluaran Utama (Pembayaran Kas) bulan depan (Gaji, sewa, pembelian stok).

- Hitung Saldo Akhir Bulan.

Jika saldo akhir diproyeksikan negatif, Anda tahu bahwa Anda perlu segera mengambil tindakan, seperti mempercepat penagihan piutang atau menunda pembelian non-esensial.

IV. Kontrol Biaya dan Penganggaran (Budgeting)

Mengatur keuangan usaha yang masih skala kecil seringkali berarti memeras setiap rupiah. Kontrol biaya yang ketat adalah kunci untuk meningkatkan margin keuntungan tanpa harus menaikkan harga jual secara drastis.

7. Memahami Biaya Tetap dan Biaya Variabel

Pemisahan biaya menjadi dua kategori ini sangat penting dalam analisis dan penetapan harga:

- Biaya Tetap (Fixed Costs): Biaya yang tidak berubah terlepas dari volume penjualan Anda (misalnya, sewa toko, premi asuransi, gaji pemilik/staf tetap).

- Biaya Variabel (Variable Costs): Biaya yang berubah sesuai dengan volume produksi atau penjualan (misalnya, bahan baku, komisi penjualan, biaya pengiriman, biaya listrik produksi).

Fokuslah untuk mengurangi Biaya Variabel per unit barang, karena ini secara langsung meningkatkan margin kotor Anda. Sementara itu, cari cara untuk membagi Biaya Tetap (misalnya, mencari rekan berbagi sewa) untuk menekan beban bulanan.

8. Membuat dan Mematuhi Anggaran Operasional

Anggaran (budget) adalah rencana keuangan yang mendetail untuk periode mendatang, biasanya per bulan atau per kuartal. Anggaran membantu Anda membatasi pengeluaran dan memastikan Anda tidak menghabiskan uang untuk hal-hal yang tidak produktif.

Proses Anggaran Sederhana:

- Tinjau laporan Laba Rugi 3 bulan terakhir.

- Tetapkan target pendapatan realistis.

- Alokasikan biaya untuk setiap kategori (misalnya, Marketing hanya boleh 10% dari pendapatan).

- Lakukan pemeriksaan rutin (Budget Review) setiap dua minggu untuk membandingkan pengeluaran aktual dengan anggaran yang ditetapkan.

V. Analisis Laporan Keuangan untuk Pengambilan Keputusan

Jika pembukuan adalah proses mencatat, maka laporan keuangan adalah proses membaca dan memahami data tersebut. Anda tidak perlu laporan sekompleks perusahaan publik, cukup fokus pada dua laporan utama.

9. Laporan Laba Rugi (Profit and Loss Statement)

Laporan ini menunjukkan seberapa untung (atau rugi) bisnis Anda selama periode tertentu. Ini adalah laporan yang wajib Anda buat setidaknya sebulan sekali.

Komponen Utama yang Harus Dipahami UMKM:

- Pendapatan Bersih (Net Revenue): Total penjualan setelah dikurangi diskon atau retur.

- Laba Kotor (Gross Profit): Pendapatan Bersih dikurangi HPP. Laba kotor menunjukkan efisiensi Anda dalam produksi/pembelian barang.

- Laba Bersih Sebelum Pajak (EBIT): Laba Kotor dikurangi semua Biaya Operasional (gaji, sewa, pemasaran, dll.). Ini adalah ukuran keberhasilan operasional inti Anda.

Membaca Laporan: Jika Laba Bersih Anda terus-menerus turun, Anda perlu memeriksa dua hal: apakah HPP terlalu tinggi, atau apakah Biaya Operasional (sewa/gaji) membebani bisnis.

10. Menghitung Titik Impas (Break-Even Point – BEP)

Setiap pemilik usaha skala kecil harus tahu kapan mereka ‘kembali modal’. BEP adalah titik di mana total pendapatan sama dengan total biaya, yang berarti Anda tidak untung dan tidak rugi.

Menghitung BEP membantu Anda menetapkan target penjualan minimum dan memberikan wawasan tentang risiko. Jika BEP Anda sangat tinggi, ini menandakan risiko tinggi atau struktur biaya yang tidak efisien.

Rumus Sederhana BEP Unit: Biaya Tetap Total / (Harga Jual per Unit - Biaya Variabel per Unit)

VI. Manajemen Modal Kerja dan Investasi Kembali

Setelah bisnis berjalan dan menghasilkan laba, tantangan berikutnya adalah mengelola modal kerja (uang yang dibutuhkan untuk operasional harian) dan merencanakan pertumbuhan.

11. Mengelola Persediaan (Inventory) Secara Efisien

Untuk usaha dagang, persediaan adalah uang tunai yang tersimpan dalam bentuk barang. Terlalu banyak stok berarti modal Anda ‘mengendap’ dan berisiko kadaluwarsa. Terlalu sedikit stok berarti kehilangan peluang penjualan.

- Hitung Rata-rata Penjualan: Pahami kecepatan perputaran stok Anda. Hindari membeli stok dalam jumlah besar hanya karena diskon jika Anda tahu barang tersebut lambat terjual.

- Prinsip FIFO/LIFO (untuk Skala Besar): Walaupun rumit, memahami bahwa metode penilaian stok (misalnya, FIFO – First In, First Out) memengaruhi nilai HPP dan laba yang tercatat, adalah langkah penting menuju profesionalisme keuangan.

12. Dana Darurat Usaha dan Reinvestasi

Sama seperti rumah tangga, bisnis kecil memerlukan dana darurat. Dana ini digunakan untuk menghadapi krisis (misalnya, peralatan rusak, penurunan penjualan mendadak) tanpa harus menjual aset atau berutang dengan bunga tinggi.

Targetkan untuk menyisihkan kas setara dengan 3 hingga 6 bulan Biaya Operasional Tetap Anda.

Selain itu, keuntungan tidak harus ditarik semua. Sebagian besar laba harus diinvestasikan kembali (reinvestasi) ke dalam bisnis, misalnya untuk membeli peralatan yang lebih baik, memperluas inventaris, atau meningkatkan pemasaran. Tentukan rasio penarikan dan rasio reinvestasi sejak awal.

VII. Strategi Menghadapi Utang dan Pendanaan UMKM

Pada titik tertentu, usaha kecil mungkin memerlukan utang atau pinjaman untuk pertumbuhan. Mengambil pinjaman tanpa perencanaan keuangan yang matang adalah bencana.

13. Pinjaman Produktif vs. Konsumtif

Sebagai pemilik UMKM, Anda harus membedakan dengan jelas antara:

- Pinjaman Produktif: Pinjaman yang digunakan untuk menghasilkan pendapatan yang lebih besar dari biaya bunga pinjaman itu sendiri (misalnya, pinjaman untuk membeli mesin yang melipatgandakan produksi).

- Pinjaman Konsumtif: Pinjaman yang digunakan untuk menutupi biaya operasional yang tidak produktif atau untuk keperluan pribadi.

Pinjaman yang sehat selalu terstruktur sehingga menghasilkan Return on Investment (ROI) yang positif.

14. Menganalisis Kapasitas Pembayaran Utang

Sebelum mengajukan pinjaman, hitung Debt Service Coverage Ratio (DSCR) secara sederhana. Pastikan arus kas operasional Anda mampu menutupi cicilan pokok dan bunga pinjaman dengan margin yang nyaman. Jangan pernah mengambil pinjaman di mana cicilannya melebihi kemampuan arus kas bulanan Anda, meskipun laba di atas kertas terlihat besar.

VIII. Memanfaatkan Teknologi untuk Efisiensi Pembukuan

Pada era digital, mengelola keuangan usaha kecil tidak lagi harus dilakukan di buku tulis yang rawan hilang. Ada banyak alat bantu (tools) yang ramah UMKM dan bahkan gratis untuk fungsi dasar.

15. Aplikasi Pembukuan Digital yang Tepat

Aplikasi membantu mengotomatisasi pencatatan dan penyusunan laporan, meminimalisir kesalahan manusia, dan menghemat waktu berharga Anda:

- Aplikasi Kasir/POS (Point of Sale): Aplikasi seperti iSeller, Moka, atau Kasir Pintar tidak hanya mencatat penjualan, tetapi juga mengelola inventaris secara otomatis.

- Aplikasi Akuntansi UMKM: Alat seperti BukuKas, AkuntansiUKM, atau Accurate Lite didesain untuk pelaku usaha yang non-akuntan. Aplikasi ini dapat secara instan menghasilkan Laporan Laba Rugi dan Neraca.

- Excel / Google Sheets (Solusi Sederhana): Jika anggaran Anda sangat terbatas, gunakan template Excel yang terstruktur untuk mencatat Pemasukan dan Pengeluaran. Yang terpenting adalah konsistensi, bukan kecanggihan alat.

16. Disiplin Pencatatan dan Digitalisasi Bukti Transaksi

Apapun alat yang Anda gunakan, kunci suksesnya adalah disiplin harian. Jangan menunda pencatatan transaksi. Sediakan waktu 15-30 menit setiap hari untuk memverifikasi dan mencatat semua transaksi hari itu.

Selain itu, simpan semua bukti transaksi (struk, faktur, kwitansi) secara digital. Gunakan aplikasi pemindai dokumen atau foto dan simpan dalam folder cloud. Ini vital untuk audit internal dan proses pelaporan pajak di masa depan.

IX. Peningkatan Skala dan Kesehatan Keuangan Jangka Panjang

Setelah fondasi keuangan Anda kokoh, langkah selanjutnya adalah menggunakan data keuangan tersebut sebagai peta jalan menuju pertumbuhan.

17. Menghitung Harga Pokok Penjualan (HPP) Secara Tepat

Penghitungan HPP yang akurat adalah prasyarat untuk pertumbuhan yang berkelanjutan. Banyak UMKM hanya memperhitungkan biaya bahan baku, melupakan biaya pendukung lainnya (seperti tenaga kerja langsung, biaya pengemasan, atau biaya depresiasi peralatan yang digunakan untuk produksi).

HPP yang dihitung rendah akan membuat laba terlihat tinggi, padahal harga jual Anda mungkin terlalu rendah, yang pada akhirnya akan menggerus margin saat bisnis Anda membesar.

18. Penetapan Harga Jual Berbasis Margin Keuntungan

Setelah HPP diketahui, tetapkan harga jual dengan menambahkan margin keuntungan yang Anda inginkan (markup). Hindari menetapkan harga hanya berdasarkan harga pesaing. Harga Anda harus mencerminkan total biaya (HPP + Biaya Operasional) ditambah margin laba yang sehat.

Contoh Sederhana: Jika total biaya (HPP + Biaya Operasional Per Unit) adalah Rp 7.000, dan Anda ingin margin kotor 30%, maka Harga Jual ideal adalah Rp 10.000 (Rp 7.000 / (1 - 0.30)).

19. Kesiapan Pajak dan Kepatuhan Hukum

Meskipun Anda masih skala kecil, kewajiban pajak tetap ada. Pencatatan keuangan yang rapi adalah kunci untuk kemudahan pelaporan pajak. Pahami peraturan perpajakan UMKM di Indonesia, terutama mengenai Pajak Penghasilan Final (PPN) yang berlaku untuk omzet tertentu. Kepatuhan pajak yang baik menghindari denda di masa depan dan menunjukkan profesionalisme saat Anda membutuhkan pendanaan formal dari bank.

X. Kesimpulan: Disiplin Adalah Kunci Utama

Mengatur keuangan usaha yang masih skala kecil adalah pekerjaan harian yang memerlukan komitmen. Tidak ada formula ajaib; yang ada hanyalah kedisiplinan dalam mencatat, memisahkan dana, dan menganalisis angka-angka yang disajikan oleh laporan keuangan sederhana Anda.

Ingatlah, menguasai keuangan berarti menguasai nasib bisnis Anda. Dengan menerapkan fondasi, pembukuan, dan kontrol arus kas yang dijelaskan dalam panduan 2000 kata ini, Anda sedang membangun jembatan dari bisnis kecil yang rentan menjadi usaha yang stabil dan siap untuk mendominasi pasar.

Mulai hari ini, jangan hanya fokus pada penjualan. Fokuslah pada profitabilitas dan kesehatan arus kas. Selamat berbisnis dan semoga sukses dalam mengelola keuangan UMKM Anda!