Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia. Mereka adalah mesin inovasi, penyedia lapangan kerja, dan sumber kesejahteraan bagi jutaan keluarga. Namun, di balik semangat juang para pelaku UMKM, terdapat jurang yang sering kali terabaikan: kebiasaan keuangan buruk. Kebiasaan-kebiasaan ini, sering dianggap sepele di awal, pada akhirnya dapat menjadi belenggu yang menghambat pertumbuhan, bahkan menyebabkan 'mati suri finansial' yang tak terhindarkan.

Dalam dunia bisnis, keterampilan operasional dan pemasaran sering mendapat sorotan utama, sementara manajemen keuangan dianggap sekunder, atau bahkan diserahkan pada 'intuisi'. Padahal, disiplin finansial adalah fondasi yang menentukan apakah sebuah UMKM akan bertahan satu tahun atau berkembang pesat selama satu dekade. Tanpa disiplin ini, modal seolah menguap, keuntungan tidak terlihat jelas, dan risiko kebangkrutan selalu membayangi.

Artikel mendalam ini dirancang khusus bagi para pengusaha UMKM yang serius ingin mengubah nasib finansial bisnis mereka. Kami akan mengupas tuntas 10 kebiasaan keuangan buruk yang paling umum terjadi, menjelaskan dampaknya yang merusak, dan memberikan panduan langkah demi langkah untuk mengatasinya. Tujuan kami adalah membantu Anda melepaskan diri dari siklus finansial yang merusak dan membuka jalan menuju pertumbuhan yang berkelanjutan. Persiapkan diri Anda untuk evaluasi jujur terhadap praktik keuangan bisnis Anda.

Mengapa Kebiasaan Buruk Begitu Berbahaya bagi Kelangsungan UMKM?

Bagi perusahaan besar (korporasi), sistem keuangan biasanya sudah terstruktur dan diaudit secara ketat. Namun, bagi UMKM, terutama usaha mikro dan kecil, pengelola keuangan seringkali adalah pemilik itu sendiri, yang juga merangkap sebagai bagian produksi, pemasaran, dan layanan pelanggan. Beban ganda ini sering memicu jalan pintas dan kebiasaan santai dalam mengelola uang.

Dampak dari kebiasaan buruk bukan sekadar kerugian kecil; ini adalah masalah struktural yang merusak inti bisnis:

- Menghambat Akses Modal: Bank atau investor membutuhkan laporan keuangan yang jelas. Jika pembukuan berantakan akibat kebiasaan buruk, UMKM kehilangan kredibilitas dan tidak bisa mendapatkan pinjaman atau investasi untuk ekspansi.

- Kesulitan Mengukur Profitabilitas Sebenarnya: Tanpa pencatatan yang rapi, Anda tidak tahu produk mana yang paling menguntungkan atau apakah bisnis benar-benar menghasilkan laba setelah semua biaya diperhitungkan. Ini menyebabkan pengambilan keputusan yang salah.

- Rentan Terhadap Krisis: Ketika terjadi perlambatan pasar atau krisis tak terduga (seperti pandemi), UMKM tanpa dana darurat dan arus kas yang terkelola baik akan menjadi yang pertama kali gulung tikar.

Memahami risiko-risiko ini adalah langkah pertama. Selanjutnya, mari kita selami daftar kebiasaan buruk yang harus segera dihindari.

10 Kebiasaan Keuangan Buruk Paling Umum yang Sering Dilakukan UMKM (Deep Dive)

Kebiasaan-kebiasaan ini bersifat sistemik. Mereka tumbuh dari mentalitas 'bisnis kecil' dan membutuhkan upaya sadar untuk diubah menjadi praktik profesional.

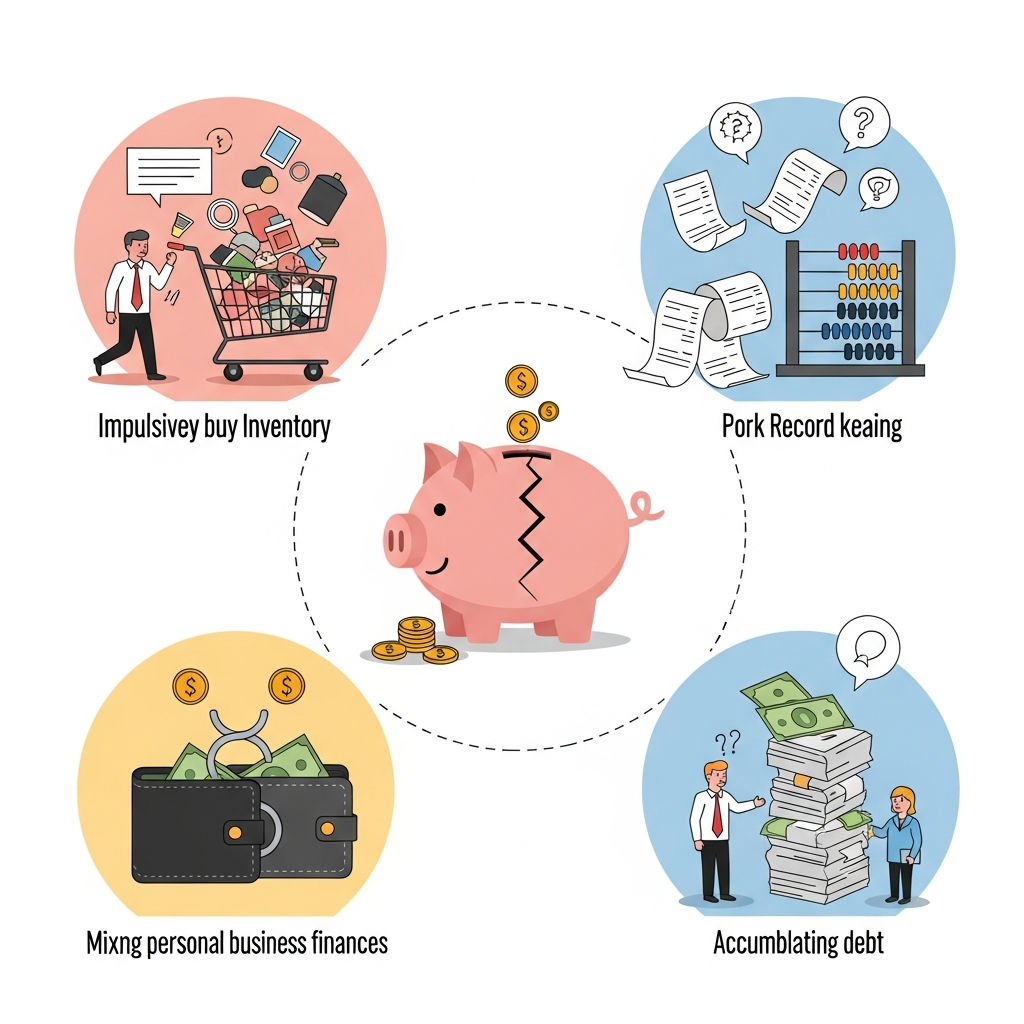

1. Mencampur Aduk Keuangan Pribadi dan Bisnis (The Classic Blunder)

Ini adalah kebiasaan nomor satu yang paling merusak. Banyak pemilik UMKM menggunakan satu rekening bank untuk semua transaksi, baik untuk membayar biaya sekolah anak, tagihan listrik rumah, maupun pembelian bahan baku. Tindakan ini secara efektif membuat bisnis Anda tidak memiliki identitas finansial yang jelas. Ketika uang masuk, sulit menentukan berapa persentase yang merupakan laba bisnis dan berapa yang seharusnya menjadi gaji pemilik.

Dampak Jangka Panjang:

Campur aduk ini menyebabkan "fatigue" (kelelahan) finansial. Anda mungkin melihat saldo rekening besar dan merasa "kaya", padahal sebagian besar uang itu sudah dialokasikan untuk kewajiban bisnis (seperti membayar pemasok). Ketika tiba waktunya membayar kewajiban bisnis, uang sudah terpakai untuk keperluan pribadi, memicu krisis likuiditas mendadak. Selain itu, jika terjadi audit atau pemeriksaan pajak, memisahkan transaksi menjadi mimpi buruk yang memakan waktu dan biaya.

Solusi Mendesak:

Segera buka rekening bank terpisah untuk bisnis. Tentukan gaji atau honor pemilik (sebagai biaya operasional), dan transfer jumlah tersebut secara rutin ke rekening pribadi. Segala pengeluaran pribadi harus berasal dari gaji tersebut, bukan langsung dari kas bisnis. Ini adalah demarkasi paling fundamental menuju profesionalisme.

2. Tidak Adanya Pencatatan Keuangan Formal (The Black Hole of Cash)

Banyak UMKM mengandalkan catatan seadanya di buku tulis atau bahkan hanya di memori. Pencatatan yang tidak sistematis atau bahkan tidak ada sama sekali adalah resep untuk bencana. Bagaimana Anda tahu bisnis Anda menghasilkan laba jika Anda hanya menghitung uang yang ada di dompet saat ini?

Dampak Jangka Panjang:

Tanpa pembukuan sederhana (buku kas, jurnal, laporan laba rugi), mustahil mengambil keputusan berbasis data. Anda tidak akan tahu biaya operasional (COGS) yang sebenarnya, margin keuntungan, atau kapan harus menaikkan harga. Kebiasaan ini juga menghalangi Anda dari mendapatkan pendanaan dari institusi formal karena tidak ada laporan yang dapat diverifikasi. Bisnis Anda beroperasi dalam kegelapan finansial.

Solusi Mendesak:

Mulai dengan pembukuan sederhana. Gunakan aplikasi akuntansi UMKM berbasis cloud (banyak yang gratis atau murah di Indonesia) atau minimal, gunakan spreadsheet Excel. Catat setiap transaksi masuk dan keluar, sekecil apa pun. Fokus pada tiga laporan utama: Laporan Laba Rugi, Neraca, dan Arus Kas. Disiplin ini harus diterapkan setiap hari, bukan hanya di akhir bulan.

3. Abaikan Pengendalian Arus Kas (Cash Flow Ignorance)

Arus kas (cash flow) adalah darah kehidupan bisnis. Banyak UMKM fokus pada penjualan (revenue) tetapi mengabaikan kapan uang itu benar-benar masuk (piutang) dan kapan uang itu harus keluar (utang). Merasa senang karena mendapatkan pesanan besar yang pembayarannya baru 90 hari kemudian, sementara kewajiban gaji harus dibayar hari ini, adalah kesalahan fatal.

Dampak Jangka Panjang:

Banyak UMKM yang secara teknis "menguntungkan" di atas kertas (laba rugi positif) namun bangkrut karena kekurangan uang tunai untuk membayar biaya operasional harian—inilah yang disebut "kebangkrutan profit". Kekurangan arus kas memaksa UMKM meminjam dari sumber berbiaya tinggi (pinjaman online ilegal atau rentenir) hanya untuk menutupi kekurangan sementara.

Solusi Mendesak:

Buat proyeksi arus kas 3 bulan ke depan. Minimalkan piutang (dorong pelanggan membayar lebih cepat) dan kelola utang (negosiasikan term pembayaran yang lebih panjang dengan pemasok, tanpa merusak hubungan). Selalu pantau rasio likuiditas Anda. Utamakan stabilitas kas di atas sekadar volume penjualan.

4. Terjebak dalam Utang Konsumtif dan Bunga Tinggi

Penggunaan utang untuk bisnis tidak selalu buruk, asalkan digunakan untuk investasi produktif (utang modal kerja, membeli peralatan). Namun, kebiasaan buruk muncul ketika utang bisnis diambil untuk menutupi gaya hidup pribadi yang mewah atau membayar utang lain yang tidak terencana (utang konsumtif). Seringkali, UMKM terjebak pada pinjaman online (pinjol) berbunga tinggi karena prosesnya cepat, padahal ini menghancurkan margin keuntungan dalam jangka pendek.

Dampak Jangka Panjang:

Bunga yang tinggi akan mengikis laba operasional. Alih-alih laba digunakan untuk ekspansi, laba habis untuk membayar cicilan utang. Jika utang bersifat konsumtif, tidak ada aset atau peningkatan pendapatan yang dihasilkan, hanya beban biaya tetap yang terus menekan kesehatan finansial.

Solusi Mendesak:

Prioritaskan pelunasan utang berbunga paling tinggi (metode snowball atau avalanche). Hindari penggunaan kartu kredit atau pinjol untuk menutupi kekurangan arus kas—solusinya adalah memperbaiki manajemen kas, bukan menambah utang. Jika butuh modal, cari pinjaman produktif dari bank atau lembaga keuangan formal dengan bunga yang wajar dan persyaratan yang jelas.

5. Tidak Memperhitungkan Gaji atau Honor Pemilik (Gratisan Mindset)

Pemilik UMKM sering merasa "berkorban" dengan tidak menggaji diri sendiri, berpikir ini menghemat biaya. Padahal, tidak adanya gaji pemilik (Owner’s Draw atau Salary) adalah distorsi besar pada laporan keuangan.

Dampak Jangka Panjang:

Jika Anda tidak memasukkan gaji sebagai biaya, laba yang terlihat di kertas akan lebih tinggi dari laba sebenarnya. Ini memberikan ilusi bisnis sangat menguntungkan. Ketika Anda memutuskan untuk menggaji diri sendiri di masa depan (sesuai standar pasar), biaya operasional bisnis Anda akan melonjak drastis, dan profitabilitas yang sebenarnya akan terungkap, seringkali mengejutkan.

Solusi Mendesak:

Anggap diri Anda sebagai karyawan berharga. Tentukan gaji yang wajar berdasarkan standar industri dan transfer gaji tersebut secara bulanan. Jika bisnis belum mampu, setidaknya catatlah "honor yang ditangguhkan" sehingga biaya riil bisnis tetap tercatat. Ini adalah langkah penting untuk mengetahui apakah model bisnis Anda berkelanjutan.

6. Menetapkan Harga Jual Berdasarkan Perasaan, Bukan Biaya

Banyak UMKM menetapkan harga jual berdasarkan 'harga teman', 'harga kompetitor terdekat', atau sekadar perkiraan kasar, tanpa menghitung secara rinci semua biaya yang terlibat—mulai dari bahan baku, tenaga kerja, biaya overhead (listrik, sewa), hingga biaya pemasaran, dan tentu saja, margin keuntungan yang ditargetkan.

Dampak Jangka Panjang:

Penetapan harga yang salah bisa menyebabkan dua masalah: (1) Harga terlalu rendah, menghasilkan penjualan tinggi tapi margin tipis, bahkan rugi. (2) Harga terlalu tinggi, membuat produk tidak kompetitif. Mayoritas UMKM jatuh ke jebakan pertama, di mana mereka sibuk berjualan tapi tidak menghasilkan cukup uang untuk tumbuh karena marginnya sudah habis dimakan biaya tersembunyi.

Solusi Mendesak:

Lakukan Cost Accounting yang detail. Hitung Cost of Goods Sold (COGS) per unit. Tambahkan biaya overhead dan targetkan margin laba kotor yang sehat (misalnya 30-50%). Jika harga jual kompetitor lebih rendah, cari cara untuk efisiensi biaya, bukan hanya memangkas margin hingga nol.

7. Tidak Memiliki Dana Darurat Bisnis (No Safety Net)

Dana darurat pribadi penting, tetapi dana darurat bisnis jauh lebih krusial. Ini adalah cadangan dana yang disimpan terpisah untuk mengatasi kegagalan mesin, denda tak terduga, atau penurunan penjualan drastis (misalnya, saat PPKM atau bencana alam).

Dampak Jangka Panjang:

Tanpa dana darurat, setiap guncangan kecil akan menjadi krisis besar. Bisnis terpaksa menjual aset dengan harga murah, menghentikan operasional mendadak, atau mengambil pinjaman darurat yang mahal, merusak posisi likuiditas dalam jangka panjang. Ketidakmampuan menahan badai finansial adalah penyebab utama UMKM gagal.

Solusi Mendesak:

Targetkan untuk mengumpulkan dana darurat setara 3 hingga 6 bulan biaya operasional tetap Anda (gaji, sewa, listrik). Sisihkan persentase tertentu dari setiap penjualan (misalnya 5-10%) secara otomatis ke rekening tabungan bisnis yang terpisah dan tidak boleh disentuh untuk kebutuhan operasional harian.

8. Terlalu Cepat Melakukan Ekspansi Tanpa Analisis Keuangan

Kesuksesan penjualan di satu lokasi sering membuat pemilik UMKM euforia dan terburu-buru membuka cabang kedua, ketiga, atau menambah lini produk baru tanpa melakukan analisis Break-Even Point (BEP) dan proyeksi ROI (Return on Investment) yang memadai.

Dampak Jangka Panjang:

Ekspansi prematur sering kali menguras modal kerja dari bisnis inti, sehingga membuat bisnis inti (yang sebelumnya sehat) malah ikut sakit. Jika cabang baru gagal mencapai BEP, seluruh bisnis akan terbebani oleh biaya tetap yang meningkat. Ini adalah contoh di mana "terlalu banyak pertumbuhan" bisa membunuh bisnis.

Solusi Mendesak:

Lakukan uji kelayakan finansial sebelum ekspansi. Pastikan modal kerja untuk operasi harian bisnis inti tidak terganggu oleh investasi baru. Ekspansi harus didanai dari laba ditahan atau pendanaan eksternal yang terencana, bukan mengorbankan likuiditas saat ini.

9. Mengabaikan Pajak dan Kewajiban Hukum Lain

Banyak UMKM, terutama di tahap awal, mencoba menghindari pajak atau menunda pembayaran PPN/PPh, berharap "tidak akan ketahuan" atau karena alasan "birokrasi sulit". Mereka juga sering mengabaikan pencatatan aset secara benar untuk tujuan penyusutan.

Dampak Jangka Panjang:

Pajak yang diabaikan akan menumpuk bersama denda dan sanksi. Ketika otoritas pajak melakukan pemeriksaan, denda yang harus dibayar bisa jauh melampaui kemampuan finansial UMKM, menyebabkan bisnis kolaps secara instan. Kepatuhan hukum dan pajak adalah tanda profesionalisme dan keharusan untuk skala besar.

Solusi Mendesak:

Konsultasikan dengan akuntan atau konsultan pajak UMKM yang terpercaya. Manfaatkan fasilitas pajak UMKM yang ada (misalnya tarif final 0,5%). Alokasikan dana pajak secara rutin, anggap pajak sebagai biaya operasional yang harus dibayar tepat waktu, bukan kejutan akhir tahun.

10. Terlalu Berorientasi Jangka Pendek (The Firefighting Mentality)

Kebiasaan buruk ini adalah hasil dari semua kebiasaan di atas. Pemilik UMKM yang selalu "memadamkan api" (mencari pinjaman darurat, menunda pembayaran tagihan, terburu-buru mencari pelanggan) tidak pernah punya waktu untuk merencanakan strategis. Mereka fokus pada hari ini, bukan 5 tahun ke depan.

Dampak Jangka Panjang:

Bisnis tidak pernah bisa melakukan investasi penting (pelatihan karyawan, R&D, peningkatan sistem) karena selalu kekurangan dana atau perhatian. Mereka terjebak dalam siklus bertahan hidup, bukan siklus pertumbuhan. Visi bisnis menjadi buram, dan UMKM menjadi tidak responsif terhadap perubahan pasar.

Solusi Mendesak:

Sisihkan waktu minimal satu hari setiap bulan hanya untuk meninjau laporan keuangan dan merencanakan. Pindahkan fokus dari sekadar "menghasilkan uang" menjadi "mengelola aset". Alokasikan anggaran untuk investasi jangka panjang, bahkan dalam jumlah kecil.

Strategi Praktis: Mengubah Kebiasaan Buruk Menjadi Kekuatan Finansial (Roadmap Menuju Disiplin Keuangan)

Mengubah kebiasaan memerlukan konsistensi, bukan intensitas sesaat. Berikut adalah roadmap yang dapat Anda terapkan segera untuk mengatasi 10 masalah di atas:

1. Otomatisasi dan Digitalisasi

Salah satu alasan kebiasaan buruk bertahan adalah karena proses manual itu merepotkan. Manfaatkan teknologi:

- Gunakan Aplikasi Kasir dan Akuntansi: Pilih perangkat lunak yang dapat mengintegrasikan penjualan (POS) langsung ke laporan akuntansi. Ini meminimalkan kesalahan input dan memastikan pencatatan harian dilakukan secara otomatis.

- Otomatisasi Tabungan: Setel transfer otomatis bulanan dari rekening operasional ke rekening gaji pemilik, dana darurat, dan rekening pajak. Jika uang sudah dipindahkan, kemungkinan untuk menggunakannya secara impulsif sangat berkurang.

2. Pengambilan Keputusan Berdasarkan Data (Data-Driven Decision Making)

Jauhkan "perasaan" atau "spekulasi" dari meja keputusan. Setiap keputusan investasi, penetapan harga, atau ekspansi harus didukung oleh angka-angka dari laporan keuangan Anda.

- Evaluasi Profit Margin: Setiap kuartal, identifikasi 20% produk yang paling menguntungkan (Prinsip Pareto) dan fokuskan sumber daya Anda di sana. Hentikan atau reformasi produk/layanan yang merugi.

- Analisis Biaya: Tinjau semua biaya operasional. Apakah ada biaya yang dapat dipangkas tanpa mengurangi kualitas? Utamakan efisiensi biaya tetap.

3. Edukasi Keuangan Berkelanjutan

Sebagai pemilik UMKM, Anda mungkin ahli dalam produk Anda, tetapi Anda juga harus menjadi manajer keuangan yang kompeten. Investasikan waktu untuk belajar:

- Pelatihan Dasar Akuntansi: Ikuti kursus singkat tentang membaca laporan keuangan, menghitung BEP, dan proyeksi arus kas.

- Asistensi Profesional: Di tahap awal, mungkin Anda belum mampu menggaji akuntan penuh waktu. Pertimbangkan menggunakan jasa akuntan paruh waktu atau konsultan untuk menyiapkan sistem awal dan melakukan rekonsiliasi bulanan.

4. Implementasi Sistem Kontrol Internal

Kontrol internal adalah mekanisme untuk memastikan aset bisnis terlindungi dan data keuangan akurat. Ini termasuk:

- Pemisahan Tugas: Jika memungkinkan, jangan biarkan orang yang mencatat transaksi juga yang menyetorkan uang ke bank. Di UMKM yang sangat kecil, hal ini sulit, namun setidaknya pastikan ada pihak kedua (misalnya pasangan atau partner) yang meninjau laporan setiap minggu.

- Rekonsiliasi Bank Rutin: Setiap bulan, bandingkan saldo di laporan bank dengan saldo di buku besar Anda. Ini sangat efektif untuk mendeteksi penipuan kecil atau kesalahan pencatatan yang bisa berakumulasi menjadi besar.

Studi Kasus Singkat: Dampak Perubahan Kebiasaan

Ambil contoh "Warung Kopi Jaya," sebuah UMKM yang berjalan sukses secara penjualan tetapi selalu kehabisan uang di akhir bulan. Pemilik, Bpk. Ahmad, mencampur aduk keuangan: uang dari laci kas digunakan untuk belanja bulanan rumah, dan modal usaha sering terpakai untuk renovasi rumah.

Setelah mengikuti workshop, Bpk. Ahmad menerapkan dua perubahan drastis:

- Pemisahan Rekening: Ia membuka rekening bisnis dan menetapkan gaji bulanan sebesar Rp5 juta untuk dirinya sendiri. Semua pengeluaran pribadi harus dari gaji tersebut.

- Pembukuan Digital: Ia mulai menggunakan aplikasi akuntansi sederhana untuk mencatat setiap biaya (termasuk biaya tersembunyi seperti penyusutan alat).

Dalam tiga bulan, ia menemukan bahwa margin kotor yang ia kira 40% ternyata hanya 25% setelah memperhitungkan semua biaya overhead dan gaji pemilik. Penemuan ini memaksanya menaikkan harga menu kopi tertentu sebesar 10% dan melakukan negosiasi ulang dengan pemasok susu.

Hasilnya? Penjualan Warung Kopi Jaya tidak turun, namun arus kasnya stabil. Setelah enam bulan, ia berhasil mengumpulkan Dana Darurat Bisnis setara tiga bulan biaya operasional. Bisnis yang dulunya selalu "kebakaran" kini beroperasi dengan tenang dan memiliki dasar yang kuat untuk ekspansi ke lokasi kedua tahun depan. Perubahan kebiasaan kecil menghasilkan dampak finansial yang masif.

Kesimpulan: Kunci Sukses Jangka Panjang UMKM Adalah Disiplin, Bukan Keberuntungan

Kebiasaan keuangan buruk bukan hanya sekadar masalah teknis; ini adalah cerminan dari kurangnya profesionalisme dan disiplin dalam menjalankan usaha. Sebagai pemilik UMKM, Anda harus bertindak sebagai CEO dan CFO secara bersamaan, terutama di tahap awal. Mengabaikan satu aspek ini sama saja dengan mengemudi dengan mata tertutup.

Dari sepuluh kebiasaan buruk yang dibahas di atas, tantangan terbesar adalah memulai. Ambil langkah pertama hari ini: pisahkan rekening bank Anda. Kemudian, berkomitmenlah untuk mencatat setiap transaksi. Ingatlah, kekayaan bisnis Anda tidak diukur dari seberapa banyak uang yang masuk, tetapi dari seberapa baik Anda mengelola setiap rupiah yang melewati tangan Anda.

Jika Anda mampu mengatasi kebiasaan-kebiasaan buruk ini, Anda tidak hanya menyelamatkan bisnis Anda dari krisis jangka pendek, tetapi juga meletakkan fondasi yang kokoh, transparan, dan menarik bagi investor atau bank, memastikan UMKM Anda tidak hanya bertahan, tetapi juga berkembang pesat dan menjadi pemain kunci di pasar Indonesia. Disiplin finansial adalah investasi terbaik yang bisa Anda berikan pada bisnis Anda.