Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia. Data menunjukkan bahwa UMKM menyumbang lebih dari 60% terhadap Produk Domestik Bruto (PDB) nasional dan menyerap mayoritas tenaga kerja. Namun, meskipun memiliki peran vital, banyak UMKM yang gagal melewati fase kritis awal, bukan karena kurangnya ide atau semangat wirausaha, melainkan karena kelemahan fundamental dalam satu aspek krusial: Manajemen Keuangan. Pertumbuhan bisnis UMKM tidak bisa dilepaskan dari kesehatan finansialnya. Keuangan bukanlah sekadar tugas administratif yang dilakukan di akhir bulan, melainkan peta jalan strategis yang menentukan arah, kecepatan, dan keberlanjutan sebuah usaha.

Artikel mendalam ini akan mengupas tuntas mengapa peran keuangan UMKM sangat sentral, bagaimana mengimplementasikan manajemen keuangan yang efektif, dan strategi pembiayaan inovatif apa yang dapat digunakan UMKM untuk mencapai pertumbuhan yang eksponensial. Kami akan menjelajahi berbagai aspek, mulai dari pembukuan dasar hingga analisis rasio keuangan kompleks, memastikan Anda memiliki panduan komprehensif untuk membawa bisnis Anda ke level berikutnya. Memahami Peran Keuangan UMKM adalah langkah pertama menuju stabilitas dan ekspansi.

Mengapa Keuangan Adalah Jantung Bisnis UMKM?

Dalam konteks UMKM, sering terjadi pencampuran antara dana pribadi dan dana bisnis, serta minimnya pencatatan formal. Hal ini menciptakan ilusi profitabilitas yang berbahaya. Keuangan yang terkelola dengan baik berfungsi sebagai sistem navigasi yang jujur dan akurat.

Keuangan Sebagai Barometer Kesehatan dan Prediktor Masa Depan

Laporan keuangan, meskipun sederhana, berfungsi sebagai alat diagnostik. Sama seperti dokter menggunakan tekanan darah dan detak jantung, pemilik UMKM harus menggunakan rasio profitabilitas dan likuiditas. Jika UMKM tidak memahami margin kotornya atau memiliki masalah arus kas yang berulang, maka bisnis tersebut secara struktural rentan. Keuangan yang sehat memungkinkan pemilik usaha untuk: 1) Mengambil Keputusan Taktis: Menentukan kapan harus menaikkan harga, menawarkan diskon, atau memangkas biaya operasional. 2) Merencanakan Pertumbuhan: Mengetahui secara pasti berapa banyak modal yang dibutuhkan untuk investasi aset baru atau ekspansi pasar. 3) Membangun Kepercayaan: Kepercayaan investor atau bankir sangat bergantung pada dokumentasi keuangan yang transparan dan kredibel.

Risiko Kegagalan Akibat Mismanajemen Keuangan

Kegagalan UMKM seringkali disebabkan oleh dua isu utama: Krisis Likuiditas (Cash Flow) dan Insolvabilitas (Kekurangan Modal Jangka Panjang). UMKM mungkin terlihat 'laris', tetapi jika piutang lebih besar daripada kas yang tersedia untuk membayar gaji dan sewa, krisis likuiditas akan menjegal operasi sehari-hari. Oleh karena itu, fokus pada manajemen keuangan UMKM harus dimulai dari dasar: pemisahan dana dan pencatatan yang disiplin.

Pilar-Pilar Utama Manajemen Keuangan UMKM yang Efektif

Untuk mencapai pertumbuhan bisnis UMKM yang berkelanjutan, ada empat pilar manajemen keuangan yang harus dipegang teguh. Tanpa pilar ini, upaya pemasaran dan operasional akan sia-sia.

1. Pencatatan dan Pembukuan Akurat (The Foundation)

Pembukuan bukan hanya tentang memenuhi persyaratan pajak, tetapi alat untuk memahami kinerja internal. Bagi UMKM, prinsip dasar yang harus dijalankan adalah:

- Pemisahan Dana: Ini adalah aturan emas. Jangan pernah mencampur rekening bank pribadi dengan rekening bisnis. Hal ini memungkinkan pelacakan yang jelas dan menghindari bias dalam analisis laba rugi.

- Sistem Pembukuan Sederhana: UMKM tidak selalu membutuhkan akuntan penuh waktu. Sistem pembukuan berpasangan (debit/kredit) yang terdigitalisasi menggunakan aplikasi sederhana (SaaS akuntansi) jauh lebih efisien daripada pembukuan manual di buku besar.

- Dokumentasi Transaksi: Setiap transaksi (penjualan, pembelian bahan baku, biaya operasional) harus didukung oleh bukti (faktur, kuitansi). Dokumentasi ini sangat penting saat melakukan audit internal atau mengajukan pinjaman.

2. Pengelolaan Arus Kas (Cash Flow Management)

Arus kas (Cash Flow) adalah darah kehidupan UMKM. Ini menunjukkan pergerakan uang masuk (penerimaan dari penjualan) dan uang keluar (pembayaran biaya operasional, utang). Krisis kas seringkali terjadi meskipun UMKM mencatat laba tinggi (akuntansi berbasis akrual).

Strategi Efektif Mengelola Arus Kas:

- Percepat Penerimaan: Terapkan kebijakan penagihan yang ketat (misalnya, pembayaran maksimal 30 hari). Tawarkan insentif diskon untuk pembayaran tunai atau di muka.

- Kelola Utang Usaha (Accounts Payable): Negosiasikan termin pembayaran yang lebih panjang dengan pemasok tanpa merusak hubungan, memastikan dana tersedia lebih lama di tangan bisnis Anda.

- Analisis Siklus Konversi Kas: Pahami berapa lama waktu yang dibutuhkan sejak Anda membayar bahan baku hingga Anda menerima pembayaran dari pelanggan. Semakin pendek siklusnya, semakin sehat arus kas Anda.

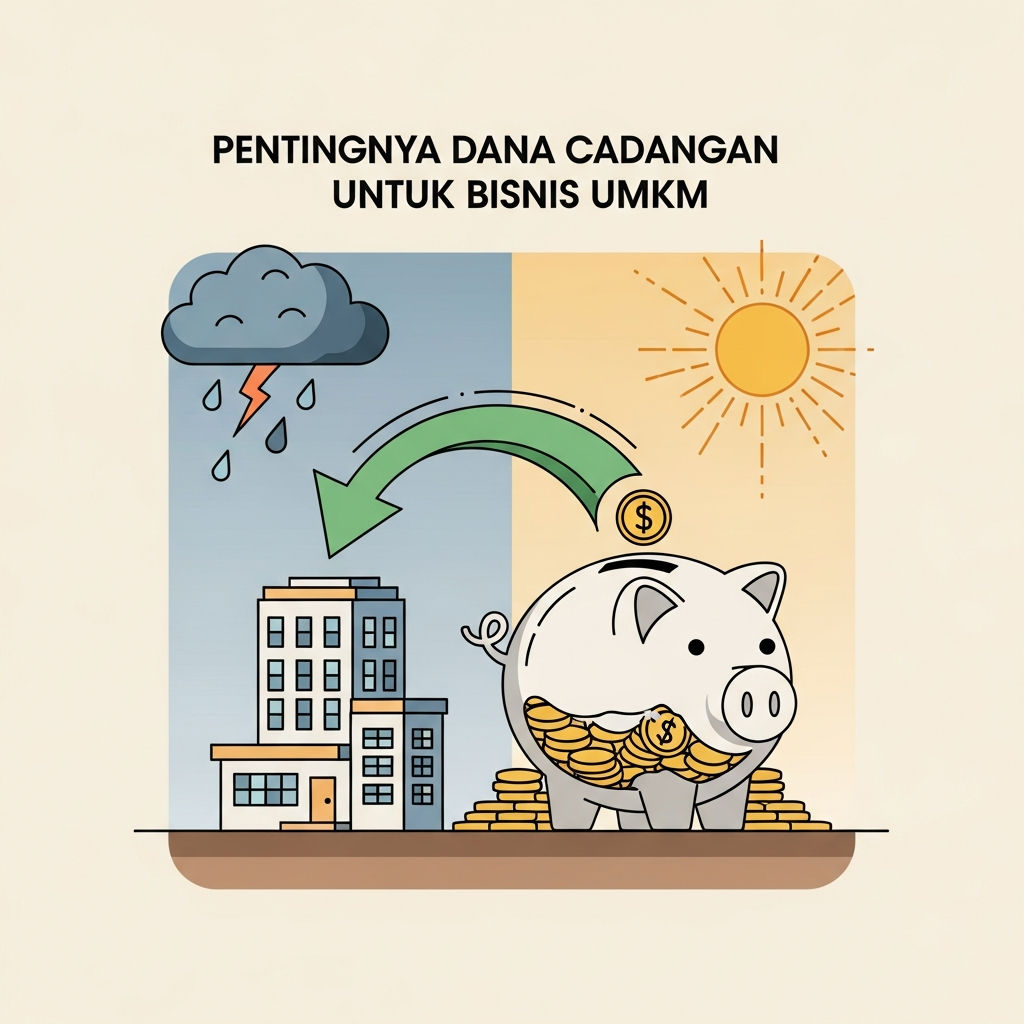

- Dana Cadangan (Buffer Cash): Selalu sisihkan kas yang cukup untuk menutupi biaya operasional (sewa, gaji) selama minimal 3 hingga 6 bulan.

3. Perencanaan Anggaran (Budgeting) dan Pengendalian Biaya

Anggaran adalah proyeksi keuangan masa depan, berfungsi sebagai panduan dan standar kinerja. Tanpa anggaran, pengeluaran UMKM cenderung tidak terkendali.

Tahapan Penyusunan Anggaran:

- Anggaran Penjualan: Proyeksikan pendapatan berdasarkan data historis dan tren pasar.

- Anggaran Produksi/Pembelian: Hitung kebutuhan bahan baku dan biaya tenaga kerja yang diperlukan untuk mencapai target penjualan.

- Anggaran Biaya Operasional: Pisahkan biaya tetap (sewa, gaji tetap) dan biaya variabel (listrik, komisi).

Pengendalian Biaya: Setelah anggaran ditetapkan, lakukan tinjauan bulanan. Identifikasi penyimpangan (varians) antara anggaran dan realisasi. Fokus pada pemotongan biaya yang tidak menambah nilai (non-value added costs) tanpa mengorbankan kualitas produk atau layanan. Analisis Harga Pokok Penjualan (HPP) secara rutin sangat penting untuk memastikan margin profit tetap terjaga, terutama saat harga bahan baku fluktuatif.

4. Analisis Laporan Keuangan Sederhana

Laporan keuangan bagi UMKM tidak harus rumit, tetapi harus informatif. Setidaknya ada tiga laporan wajib:

- Laporan Laba Rugi (Income Statement): Menunjukkan kinerja operasional selama periode tertentu (laba atau rugi bersih). Fokus pada Gross Profit Margin (margin kotor) untuk menilai efisiensi produksi.

- Laporan Neraca (Balance Sheet): Gambaran aset, liabilitas, dan ekuitas pada titik waktu tertentu. Menunjukkan kesehatan struktural bisnis.

- Laporan Arus Kas (Cash Flow Statement): Merangkum aliran kas dari aktivitas operasi, investasi, dan pendanaan. Ini adalah laporan yang paling penting untuk kelangsungan hidup UMKM.

Strategi Pembiayaan dan Peningkatan Modal untuk UMKM (The Growth Engine)

Ketika UMKM ingin bertumbuh, seringkali mereka memerlukan injeksi modal yang lebih besar daripada yang dapat dihasilkan melalui laba ditahan. Keputusan pembiayaan adalah inti dari peran keuangan UMKM dalam konteks pertumbuhan.

Pembiayaan Internal (Bootstrapping dan Retained Earnings)

Banyak UMKM memulai dengan bootstrapping (mengandalkan modal pribadi dan hasil penjualan). Ini ideal karena meminimalkan utang dan mempertahankan kepemilikan penuh. Strategi ini meliputi reinvestasi laba bersih (Retained Earnings) ke dalam bisnis. Namun, strategi ini membatasi laju pertumbuhan jika kebutuhan modal investasi sangat besar.

Sumber Pembiayaan Eksternal Tradisional: Kredit Bank

Institusi perbankan masih menjadi sumber modal utama. Di Indonesia, produk yang paling relevan adalah:

- Kredit Usaha Rakyat (KUR): Program subsidi pemerintah yang menawarkan suku bunga rendah. KUR sangat ideal untuk UMKM yang sudah berjalan dan memiliki laporan keuangan sederhana yang bisa diverifikasi.

- Kredit Modal Kerja: Untuk membiayai kebutuhan operasional jangka pendek (persediaan, piutang).

- Kredit Investasi: Untuk pembelian aset jangka panjang (mesin, bangunan).

Tantangan utama dalam mengajukan kredit bank adalah persyaratan jaminan dan perlunya laporan keuangan yang memenuhi standar bank. Di sinilah pentingnya pembukuan yang rapi (Pilar 1) menjadi krusial. Bank menggunakan rasio solvabilitas dan likuiditas untuk menilai kelayakan UMKM.

Inovasi Pembiayaan: Fintech dan Alternatif Modern

Era digital telah membuka opsi pembiayaan baru yang lebih cepat dan seringkali tanpa jaminan besar, menjadikannya kunci untuk percepatan pertumbuhan bisnis UMKM:

Peer-to-Peer (P2P) Lending

Platform P2P menghubungkan UMKM peminjam dengan pemberi pinjaman individu atau institusi. Prosesnya lebih cepat dan persyaratan agunan lebih fleksibel, seringkali mengandalkan analisis data transaksi digital (digital footprint) UMKM. P2P sangat efektif untuk pembiayaan modal kerja cepat.

Equity Crowdfunding (ECF)

ECF memungkinkan UMKM menjual sebagian kecil saham perusahaan kepada publik melalui platform terdaftar. Ini adalah opsi yang menarik bagi UMKM yang berpotensi tinggi tetapi tidak ingin menanggung utang. Kerugiannya adalah sebagian kepemilikan (ekuitas) dilepaskan, dan UMKM harus siap menghadapi pemegang saham baru.

Invoice Financing/Factoring

Solusi ini mengatasi masalah likuiditas akibat piutang yang macet. UMKM dapat menjual faktur piutang mereka kepada pihak ketiga (factoring company) dengan diskon untuk mendapatkan kas segera, sehingga memperbaiki arus kas tanpa menambah utang baru.

Manajemen Utang yang Sehat

Apapun sumbernya, utang harus dikelola dengan bijak. Rasio Debt-to-Equity (D/E Ratio) adalah metrik kunci. Rasio D/E yang terlalu tinggi menunjukkan bahwa perusahaan bergantung terlalu besar pada utang, membuatnya rentan terhadap kenaikan suku bunga atau penurunan pendapatan. UMKM harus memastikan bahwa setiap utang yang diambil dialokasikan untuk kegiatan produktif yang menghasilkan laba lebih besar dari biaya bunga utang tersebut (ROI positif).

Mengukur dan Menganalisis Kesehatan Finansial UMKM

Peran keuangan UMKM yang proaktif mencakup kemampuan untuk membaca dan menginterpretasikan laporan keuangan, bukan hanya menyusunnya. Analisis rasio adalah alat terpenting untuk ini.

Rasio Likuiditas: Kemampuan Jangka Pendek

Rasio ini menilai kemampuan UMKM untuk memenuhi kewajiban jangka pendeknya.

- Current Ratio (Rasio Lancar): Membandingkan aset lancar (kas, piutang, persediaan) dengan kewajiban lancar (utang jangka pendek). Idealnya di atas 1:1. Jika di bawah 1, UMKM mungkin kesulitan membayar tagihan dalam waktu dekat.

- Quick Ratio (Acid-Test Ratio): Mirip dengan Current Ratio, tetapi tidak memasukkan persediaan (karena persediaan terkadang sulit dicairkan). Ini memberikan gambaran yang lebih konservatif tentang likuiditas.

Rasio Profitabilitas: Efisiensi Operasional

Rasio ini menunjukkan seberapa efektif UMKM menghasilkan laba dari penjualannya.

- Gross Profit Margin (Margin Laba Kotor): (Laba Kotor / Penjualan Bersih). Mengukur efisiensi produksi dan penetapan harga. Penurunan margin kotor sering menandakan kenaikan biaya bahan baku yang belum diimbangi dengan kenaikan harga jual.

- Net Profit Margin (Margin Laba Bersih): (Laba Bersih / Penjualan Bersih). Mengukur profitabilitas keseluruhan setelah semua biaya (termasuk pajak dan bunga) dipertimbangkan.

- Return on Assets (ROA): Seberapa efektif UMKM menggunakan asetnya untuk menghasilkan laba.

Analisis Break-Even Point (BEP)

BEP adalah titik impas di mana total pendapatan sama dengan total biaya (tidak ada laba, tidak ada rugi). Pemahaman BEP sangat vital, terutama bagi UMKM yang baru memulai atau meluncurkan produk baru. Dengan mengetahui BEP, manajemen dapat menetapkan target penjualan minimum yang harus dicapai untuk sekadar bertahan. Jika volume penjualan rutin berada di bawah BEP, UMKM perlu segera meninjau struktur biaya atau strategi penetapan harga mereka.

Transformasi Digital: Otomatisasi Keuangan untuk Efisiensi dan Pertumbuhan

Di era 4.0, manajemen keuangan UMKM yang efektif hampir mustahil tanpa adopsi teknologi. Otomatisasi menghilangkan kesalahan manusia, menghemat waktu, dan yang terpenting, menyediakan data real-time yang akurat.

Adopsi Aplikasi Akuntansi Berbasis Cloud (SaaS)

Aplikasi akuntansi berbasis cloud (misalnya, Jurnal, Zahir, Accurate) memungkinkan pemilik UMKM mencatat transaksi, mengelola stok, dan menyusun laporan keuangan (Laba Rugi, Neraca, Arus Kas) secara otomatis. Keuntungan utamanya adalah:

- Integrasi Data: Aplikasi dapat terintegrasi dengan rekening bank, pembayaran digital (QRIS), dan sistem Point-of-Sale (POS).

- Real-Time Reporting: Keputusan dapat diambil lebih cepat karena data keuangan selalu diperbarui.

- Audit Trail yang Lebih Baik: Mempermudah proses pengajuan pajak dan pinjaman karena dokumentasi transaksi terstruktur dengan baik.

Integrasi Pembayaran Digital dan E-commerce

UMKM yang menjual melalui platform digital (e-commerce atau media sosial) harus mengintegrasikan sistem pembayaran mereka langsung ke pembukuan. Setiap transaksi melalui QRIS atau e-wallet harus tercatat otomatis sebagai penerimaan, mengurangi risiko kebocoran dana dan meningkatkan akurasi laporan penjualan.

Analisis Data Finansial Lanjutan

Setelah data terdigitalisasi, UMKM dapat mulai menggunakan fitur analisis bawaan aplikasi untuk membuat proyeksi dan simulasi. Misalnya, simulasi dampak kenaikan harga bahan baku sebesar 10% terhadap margin laba bersih. Ini adalah kemampuan strategis yang sangat meningkatkan peran keuangan UMKM dari sekadar pencatatan menjadi perencanaan strategis.

Studi Kasus: Dampak Positif Manajemen Keuangan yang Terstandarisasi

Ambil contoh UMKM di sektor makanan (F&B) yang mengalami pertumbuhan pesat. Awalnya, pemilik hanya mengandalkan intuisi untuk penetapan harga. Setelah menerapkan sistem manajemen keuangan yang ketat, mereka menemukan bahwa:

- Biaya bahan baku riil (food cost) jauh lebih tinggi daripada perkiraan, sehingga margin kotor (Gross Profit Margin) hanya 25%, padahal targetnya 40%.

- Miskomunikasi dengan pemasok menyebabkan utang yang jatuh tempo sering terlewat, merusak reputasi.

- Dana dari dua cabang dicampur, sehingga sulit mengidentifikasi cabang mana yang paling menguntungkan.

Dengan menerapkan empat pilar manajemen keuangan (pemisahan dana, pembukuan digital, analisis HPP rutin, dan analisis arus kas), UMKM ini berhasil: A. Optimasi Harga: Menyesuaikan harga jual berdasarkan HPP yang akurat, meningkatkan margin menjadi 38%. B. Akses Modal: Menggunakan laporan keuangan yang rapi untuk mengajukan KUR dengan sukses, membiayai pembukaan cabang ketiga. C. Peningkatan Efisiensi: Mengidentifikasi dan memotong biaya operasional berlebihan (listrik dan bahan bakar), yang secara langsung meningkatkan laba bersih.

Studi kasus ini menegaskan bahwa kesehatan dan pertumbuhan UMKM berbanding lurus dengan disiplin finansialnya. Peran Keuangan UMKM adalah katalis utama, mengubah potensi menjadi realita yang menguntungkan.

Tantangan Umum dan Solusi Proaktif dalam Keuangan UMKM

Meskipun penting, implementasi manajemen keuangan sering terhalang oleh beberapa tantangan unik UMKM.

Tantangan 1: Minimnya Literasi Keuangan

Banyak pemilik UMKM adalah ahli dalam produk atau layanan mereka, tetapi kurang memiliki pengetahuan dasar akuntansi dan keuangan.

Solusi: Pemerintah, institusi perbankan, dan komunitas bisnis harus menyediakan pelatihan keuangan UMKM yang praktis dan terjangkau. Fokus pelatihan harus pada interpretasi rasio, bukan hanya teknis pembukuan.

Tantangan 2: Resistensi terhadap Teknologi

Beberapa UMKM, terutama mikro, masih enggan beralih dari pencatatan manual karena dianggap rumit atau mahal.

Solusi: Promosikan aplikasi akuntansi yang user-friendly dan memiliki versi gratis atau sangat murah. Tekankan bahwa investasi awal pada teknologi akan menghasilkan penghematan waktu dan mengurangi risiko kerugian jauh lebih besar di masa depan.

Tantangan 3: Volatilitas Pasar

Perubahan cepat dalam harga bahan baku, nilai tukar, dan permintaan pasar memerlukan fleksibilitas anggaran yang tinggi.

Solusi: Terapkan anggaran yang fleksibel (flexible budgeting) yang dapat disesuaikan secara dinamis. Lakukan hedging risiko (walaupun sederhana) untuk barang impor jika bisnis Anda sangat sensitif terhadap kurs mata uang asing.

Kesimpulan: Membangun Fondasi Finansial untuk Pertumbuhan Jangka Panjang

Peran keuangan dalam pertumbuhan bisnis UMKM tidak dapat diremehkan. Keuangan yang terkelola dengan baik adalah jembatan yang menghubungkan ide brilian dengan realitas laba yang berkelanjutan. Dari pemisahan dana pribadi dan bisnis, pengelolaan arus kas yang ketat, hingga pemilihan strategi pembiayaan yang cerdas (baik melalui KUR maupun Fintech), setiap aspek finansial membutuhkan perhatian strategis.

Memimpin UMKM menuju pertumbuhan eksponensial membutuhkan lebih dari sekadar semangat; ia membutuhkan disiplin finansial yang kokoh, didukung oleh data akurat dan adopsi teknologi digital. Mulailah hari ini dengan memastikan pembukuan Anda rapi, rasio keuangan Anda terpantau, dan perencanaan anggaran Anda proaktif. Dengan fondasi keuangan yang kuat, UMKM Indonesia siap tidak hanya bertahan, tetapi juga mendominasi pasar, mendorong PDB, dan menciptakan lapangan kerja yang lebih luas. Jadikan manajemen keuangan sebagai prioritas utama, dan saksikan pertumbuhan bisnis UMKM Anda melesat jauh ke depan.