Pendahuluan: Mengapa Memahami Perbedaan Keuangan Adalah Kunci Kelangsungan Bisnis?

Indonesia, sebagai salah satu kekuatan ekonomi terbesar di Asia Tenggara, didukung oleh ekosistem bisnis yang sangat beragam. Mulai dari Usaha Mikro, Kecil, dan Menengah (UMKM) yang menjadi tulang punggung perekonomian, hingga Usaha Besar (Korporasi) yang mendominasi industri tertentu. Meskipun keduanya bergerak dalam lingkup ekonomi yang sama, lanskap keuangan yang mereka hadapi sangatlah berbeda. Pemahaman mendalam mengenai perbedaan keuangan usaha kecil dan usaha besar bukan hanya penting bagi akademisi atau regulator, tetapi juga krusial bagi para pelaku bisnis, investor, dan lembaga pemberi pinjaman.

Perbedaan ini meluas dari cara mereka mendapatkan modal, mengelola risiko, hingga standar akuntansi yang mereka gunakan. Sebuah UKM mungkin sangat bergantung pada modal pribadi pemilik, sementara Usaha Besar dapat mengakses pasar modal global. Mengabaikan disparitas ini dapat menyebabkan strategi bisnis yang tidak tepat sasaran atau, dalam kasus terburuk, kegagalan finansial.

Definisi Kategori Bisnis dalam Konteks Indonesia

Di Indonesia, pengelompokan usaha seringkali didasarkan pada Undang-Undang atau Peraturan Pemerintah (PP), yang umumnya menggunakan kriteria omzet tahunan dan/atau nilai aset:

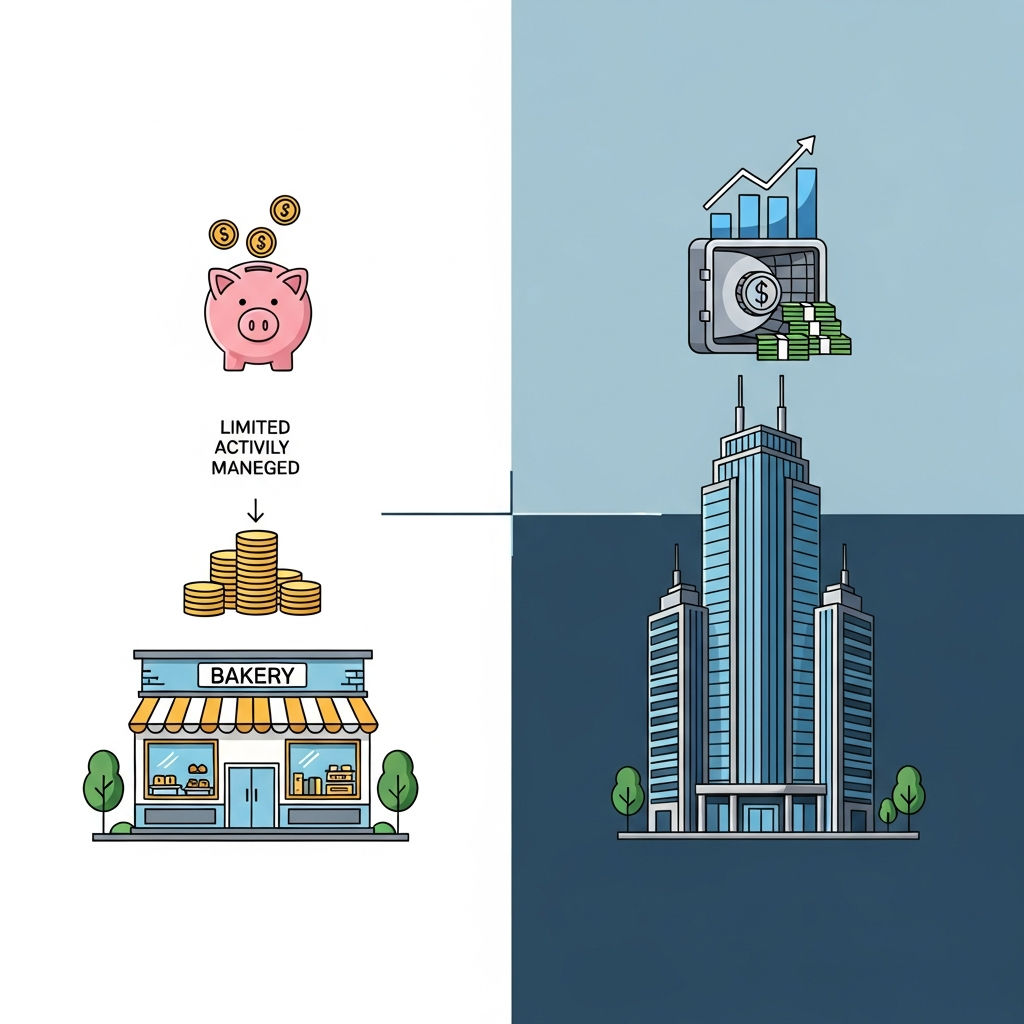

- Usaha Kecil/Menengah (UKM/UMKM): Dicirikan oleh struktur yang ramping, keterbatasan sumber daya manusia di bidang keuangan, dan omzet yang relatif lebih rendah. UKM sangat rentan terhadap guncangan ekonomi karena likuiditasnya yang terbatas.

- Usaha Besar: Memiliki skala ekonomi yang masif, struktur organisasi yang kompleks, serta akses yang lebih mudah ke pasar modal. Mereka wajib mematuhi standar pelaporan keuangan yang ketat (SAK Umum/IFRS) dan memiliki tim keuangan yang terspesialisasi.

Artikel analisis mendalam ini akan mengupas tuntas perbedaan fundamental tersebut, menyentuh tujuh pilar utama keuangan korporat yang memisahkan UKM dari Usaha Besar.

I. Struktur Pendanaan dan Akses Modal

Perbedaan paling signifikan antara usaha kecil dan besar terletak pada sumber dan kemudahan akses terhadap modal yang diperlukan untuk operasional dan ekspansi.

1. Ketergantungan pada Modal Internal vs. Pasar Modal

Usaha Kecil dan Menengah (UKM) secara inheren bergantung pada modal sendiri (ekuitas pemilik), pinjaman dari keluarga, atau pinjaman mikro dengan jaminan aset pribadi. Akses mereka ke pinjaman bank seringkali terhalang oleh persyaratan agunan yang ketat dan kurangnya laporan keuangan formal yang kredibel. Oleh karena itu, tingkat leverage (rasio utang terhadap ekuitas) mereka mungkin rendah, namun bukan karena pilihan strategis, melainkan karena keterbatasan akses. Keterbatasan modal ini membatasi kemampuan UKM untuk melakukan investasi jangka panjang atau ekspansi agresif.

Sebaliknya, Usaha Besar memiliki jalur pendanaan yang sangat beragam. Mereka tidak hanya mengandalkan bank komersial untuk utang besar, tetapi juga dapat menerbitkan saham (IPO) atau obligasi korporasi di pasar modal. Pendanaan melalui pasar modal memungkinkan mereka mengumpulkan dana miliaran dalam waktu singkat dan mendiversifikasi sumber modal mereka, mengurangi risiko ketergantungan pada satu jenis kreditur. Kemampuan ini memberikan Usaha Besar fleksibilitas strategis yang jauh lebih besar.

2. Mekanisme Kredit dan Jaminan

Dalam konteks pengajuan kredit, perbedaan jaminan sangat mencolok. Bank melihat Usaha Besar sebagai entitas dengan risiko kredit yang lebih terukur karena skala operasional, rekam jejak keuangan yang terbukti, dan aset berharga yang dapat dijadikan agunan. Bank sering kali menawarkan suku bunga yang lebih kompetitif kepada Usaha Besar (Prime Rate).

Sementara itu, UKM sering menghadapi “premium risiko” dari lembaga keuangan. Suku bunga yang ditawarkan kepada UKM cenderung lebih tinggi untuk mengompensasi risiko kegagalan yang lebih besar. Selain itu, UKM sering harus menggunakan aset pribadi pemilik sebagai jaminan, yang mengaburkan batas antara keuangan bisnis dan pribadi. Hal ini menunjukkan bahwa struktur risiko kredit bagi UKM jauh lebih personal dan rentan.

3. Peran Venture Capital dan Private Equity

Meskipun pendanaan ventura (VC) dan ekuitas swasta (PE) telah berkembang di Indonesia, fokus utamanya masih pada perusahaan yang menunjukkan potensi pertumbuhan eksponensial (seringkali perusahaan teknologi atau startup yang skalanya sudah menengah hingga besar). VC dan PE mencari perusahaan dengan tata kelola yang mapan dan potensi exit strategy yang jelas (seperti IPO atau akuisisi oleh korporasi besar).

Mayoritas UKM tradisional tidak memenuhi kriteria investasi ini. Pendanaan ekuitas bagi UKM seringkali datang dari investor malaikat (angel investor) atau program pemerintah, yang skalanya jauh lebih kecil. Akses Usaha Besar ke PE dan VC berfungsi sebagai sumber modal strategis yang tidak hanya menyediakan uang tunai, tetapi juga keahlian manajerial dan jaringan, yang sulit diakses oleh UKM.

II. Struktur Modal, Utang, dan Leverage Keuangan

Bagaimana bisnis memadukan utang (liabilitas) dan ekuitas (modal sendiri) membentuk struktur modal mereka, yang sangat menentukan ketahanan finansial.

1. Rasio Utang terhadap Ekuitas (Debt-to-Equity Ratio)

Usaha Besar cenderung mengelola rasio utang yang lebih tinggi dan stabil. Mereka dapat memanfaatkan leverage (daya ungkit utang) secara efektif untuk mendanai investasi besar (pabrik, teknologi, akuisisi) karena mereka memiliki arus kas yang lebih terprediksi dan aset tetap yang memadai. Optimalisasi rasio utang membantu mereka memaksimalkan pengembalian ekuitas (ROE) bagi pemegang saham.

Sebaliknya, UKM seringkali ragu untuk mengambil utang besar karena sensitivitas arus kas mereka. Meskipun rasio utang UKM mungkin terlihat rendah di atas kertas, mereka memiliki kapasitas penyerapan utang yang jauh lebih rendah. Kesalahan kecil dalam proyeksi penjualan dapat dengan cepat menyebabkan gagal bayar, karena tidak ada margin keamanan yang besar. Struktur modal UKM cenderung lebih konservatif, didorong oleh keengganan risiko.

2. Dampak Skala Ekonomi terhadap Biaya Modal

Salah satu keuntungan signifikan Usaha Besar adalah kemampuan mereka memanfaatkan skala ekonomi untuk menekan biaya modal. Karena Usaha Besar menerbitkan obligasi atau mengambil pinjaman dalam volume besar dan memiliki rating kredit yang baik, biaya rata-rata tertimbang modal (WACC) mereka cenderung lebih rendah.

UKM, karena skala pinjaman yang kecil dan risiko default yang lebih tinggi, menghadapi biaya bunga yang lebih mahal. Biaya modal yang tinggi ini secara langsung mengurangi margin laba UKM, membuat ekspansi yang didanai utang menjadi kurang menarik dan lebih berisiko.

3. Manajemen Modal Kerja (Working Capital Management)

Manajemen modal kerja adalah nadi kehidupan bagi UKM. Usaha kecil seringkali memiliki siklus konversi kas (Cash Conversion Cycle) yang lebih pendek dan sangat sensitif terhadap penundaan pembayaran piutang. Kekurangan modal kerja adalah penyebab utama kegagalan UKM.

Usaha Besar, meskipun juga membutuhkan modal kerja yang efisien, memiliki fleksibilitas lebih besar, termasuk kemampuan untuk menegosiasikan jangka waktu pembayaran yang lebih panjang dengan pemasok (Utang Usaha) dan mengakses fasilitas cerukan (overdraft) yang besar dari bank untuk menutupi kekurangan kas sementara. Skala ini memungkinkan mereka mengoptimalkan persediaan dan piutang tanpa mengancam kelangsungan operasional sehari-hari.

III. Manajemen Arus Kas (Cash Flow Management)

Arus kas (Cash Flow) adalah indikator kesehatan finansial yang paling mendesak. Cara kedua jenis usaha ini mengelola dan bereaksi terhadap arus kas sangat berbeda.

1. Sensitivitas dan Volatilitas Arus Kas

Arus kas UKM sangat rentan terhadap fluktuasi musiman, perubahan permintaan pasar lokal, atau kehilangan satu klien besar. Karena margin laba yang tipis dan likuiditas yang terbatas, periode negatif arus kas (kas keluar lebih besar dari kas masuk) dapat dengan cepat memicu krisis likuiditas.

Usaha Besar, dengan portofolio produk dan pasar yang terdiversifikasi, serta basis pelanggan yang luas, cenderung memiliki arus kas yang lebih stabil dan terprediksi. Mereka memiliki penyangga kas yang signifikan (kas cadangan) untuk menahan guncangan pasar tanpa harus segera mengurangi operasional atau mencari pendanaan darurat.

2. Periode Penagihan Piutang dan Pembayaran Utang

Usaha Besar sering memiliki kekuatan tawar-menawar (bargaining power) yang memungkinkan mereka menuntut kreditur membayar lebih cepat (piutang) dan memperpanjang masa pembayaran kepada pemasok (utang). Ini secara efektif memungkinkan Usaha Besar membiayai sebagian operasionalnya menggunakan uang pemasok (Supplier Financing).

UKM sering berada di ujung penerima dari rantai pasokan ini. Mereka mungkin harus menerima jangka waktu pembayaran piutang yang panjang dari Usaha Besar atau harus membayar pemasok mereka lebih cepat untuk mendapatkan diskon atau mempertahankan hubungan baik. Posisi tawar-menawar yang lemah ini memberikan tekanan konstan pada likuiditas UKM.

3. Perencanaan dan Penganggaran Kas

Perencanaan kas pada UKM seringkali bersifat reaktif dan jangka pendek (harian atau mingguan), fokus pada pemenuhan kewajiban segera. Sistem penganggaran formal mungkin minim atau tidak ada sama sekali.

Usaha Besar menggunakan sistem perencanaan kas yang canggih, melibatkan proyeksi arus kas triwulanan dan tahunan, skenario sensitivitas, dan analisis varian yang mendalam. Mereka memiliki departemen Treasury yang bertanggung jawab khusus untuk mengoptimalkan penggunaan kas di seluruh entitas anak perusahaan (cash pooling) dan mengelola investasi kas berlebih (short-term investment).

IV. Struktur Akuntansi dan Pelaporan Keuangan

Standar pelaporan dan tata kelola keuangan adalah pembeda utama antara kedua jenis usaha ini, terutama dalam hal transparansi dan kepatuhan regulasi.

1. Standar Akuntansi yang Digunakan

Di Indonesia, Usaha Besar yang terdaftar di bursa saham (Tbk.) atau memiliki akuntabilitas publik yang signifikan wajib menggunakan Standar Akuntansi Keuangan (SAK Umum) yang secara substansial mengadopsi International Financial Reporting Standards (IFRS). Pelaporan ini sangat detail, membutuhkan banyak pengungkapan, dan harus diaudit secara eksternal oleh Kantor Akuntan Publik (KAP) terkemuka.

UKM sering kali diizinkan menggunakan standar yang lebih sederhana, seperti SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP) atau bahkan SAK EMKM (Entitas Mikro, Kecil, dan Menengah), yang jauh lebih mudah diimplementasikan. Meskipun mempermudah UKM, kurangnya pelaporan SAK Umum terkadang menjadi hambatan ketika mereka ingin menarik investor institusional yang membutuhkan standar transparansi tinggi.

2. Pengendalian Internal dan Audit

Usaha Besar memiliki sistem pengendalian internal (SPI) yang berlapis dan kompleks, mencakup segregasi tugas (pemisahan wewenang), audit internal, dan komite audit dewan direksi. SPI ini dirancang untuk mencegah kecurangan dan memastikan keandalan data keuangan.

UKM umumnya memiliki pengendalian internal yang lemah karena keterbatasan sumber daya. Seringkali, pemilik atau manajer tunggal bertanggung jawab atas semua fungsi keuangan (pembayaran, penagihan, pencatatan), yang meningkatkan risiko kesalahan dan penyelewengan. Audit eksternal, jika dilakukan, seringkali hanya untuk tujuan kepatuhan pajak, bukan audit keuangan penuh.

3. Penggunaan Sistem Informasi Keuangan

Usaha Besar berinvestasi pada sistem ERP (Enterprise Resource Planning) yang mahal dan terintegrasi (seperti SAP atau Oracle) untuk mengelola semua aspek keuangan, operasional, dan inventaris secara real-time. Data yang dihasilkan sistem ini digunakan untuk pengambilan keputusan strategis tingkat tinggi.

UKM sering menggunakan perangkat lunak akuntansi yang lebih dasar, spreadsheet, atau bahkan pencatatan manual. Meskipun alat-alat ini efektif untuk skala kecil, mereka sering gagal memberikan wawasan yang mendalam atau terintegrasi yang dibutuhkan untuk mengelola pertumbuhan atau kompleksitas operasional yang meningkat.

V. Manajemen Risiko Keuangan dan Asuransi

Kemampuan untuk mengidentifikasi, mengukur, dan memitigasi risiko keuangan membedakan perusahaan yang bertahan jangka panjang dari yang tidak.

1. Diversifikasi Risiko Bisnis

Usaha Besar umumnya mampu mendiversifikasi risiko mereka melalui: (a) Diversifikasi geografis (beroperasi di banyak negara/wilayah), (b) Diversifikasi produk/layanan, dan (c) Diversifikasi pelanggan. Jika satu pasar mengalami kontraksi, bisnis lain dapat menyeimbangkan kerugian tersebut.

UKM seringkali memiliki risiko yang terkonsentrasi. Mereka mungkin bergantung pada satu lokasi, beberapa pelanggan kunci, atau satu produk. Guncangan lokal, seperti bencana alam atau perubahan regulasi daerah, dapat melumpuhkan seluruh operasional UKM. Kurangnya diversifikasi membuat UKM jauh lebih rentan terhadap risiko sistemik maupun non-sistemik.

2. Risiko Likuiditas dan Solvabilitas

Meskipun Usaha Besar berpotensi memiliki utang dalam jumlah besar (risiko solvabilitas), mereka biasanya memiliki akses untuk merestrukturisasi utang atau mendapatkan pembiayaan darurat (bridge financing) jika diperlukan. Risiko utama mereka adalah gagal bayar obligasi atau penurunan peringkat kredit.

Bagi UKM, risiko likuiditas (ketidakmampuan membayar kewajiban jangka pendek tepat waktu) adalah risiko yang paling mendesak. Karena margin kas tipis, gangguan pada aliran kas masuk selama beberapa minggu saja dapat menyebabkan kebangkrutan, meskipun secara fundamental bisnis tersebut solven (memiliki aset lebih besar dari utang).

3. Pengelolaan Risiko Suku Bunga dan Nilai Tukar

Usaha Besar yang memiliki utang dalam mata uang asing atau melakukan ekspor/impor skala besar harus secara aktif mengelola risiko nilai tukar (Forex Risk) dan risiko suku bunga. Mereka menggunakan instrumen derivatif (seperti forward contract atau swap) untuk memagari (hedge) risiko-risiko ini. Manajemen risiko ini membutuhkan keahlian dan biaya yang signifikan.

Sebagian besar UKM tidak terlibat dalam transaksi mata uang asing atau menggunakan utang dengan suku bunga mengambang yang kompleks. Risiko keuangan mereka cenderung lebih sederhana, namun mereka tidak memiliki alat untuk memitigasi risiko kenaikan suku bunga pinjaman dasar dari bank lokal mereka.

VI. Strategi Pajak dan Kepatuhan Regulasi

Perbedaan skala operasional secara langsung memengaruhi beban kepatuhan regulasi dan strategi pengoptimalan pajak.

1. Kompleksitas Kepatuhan Pajak

Usaha Besar beroperasi di berbagai yurisdiksi dan seringkali harus berhadapan dengan pajak korporasi yang kompleks, transfer pricing antar entitas anak (related-party transaction), dan kepatuhan pajak internasional. Mereka memiliki departemen pajak internal yang besar atau menyewa firma konsultan pajak Big Four untuk memastikan kepatuhan dan melakukan perencanaan pajak yang legal (tax planning).

UKM seringkali menghadapi regulasi pajak yang lebih sederhana, seperti menggunakan tarif Pajak Penghasilan (PPh) Final 0,5% untuk omzet di bawah batas tertentu (sesuai PP 23). Namun, meskipun regulasinya lebih sederhana, kurangnya staf ahli seringkali menyebabkan UKM melakukan kesalahan administrasi pajak, yang dapat berujung pada denda.

2. Beban Kepatuhan Regulasi dan Administrasi

Kepatuhan terhadap regulasi pasar modal (bagi perusahaan Tbk.), regulasi anti pencucian uang, dan regulasi lingkungan membutuhkan investasi besar bagi Usaha Besar, yang tercermin dalam biaya administrasi dan operasional mereka. Biaya kepatuhan ini adalah biaya tetap yang harus ditanggung terlepas dari kinerja bisnis.

UKM memiliki beban administrasi regulasi yang lebih ringan, namun mereka juga kurang memiliki sumber daya untuk mengikuti perubahan regulasi yang cepat. Waktu yang dihabiskan pemilik UKM untuk mengurus administrasi dan perizinan seringkali mengganggu fokus pada operasional inti.

VII. Pengambilan Keputusan Investasi dan Valuasi

Cara kedua jenis usaha ini mengevaluasi peluang investasi dan menilai nilai perusahaan mereka juga sangat berbeda.

1. Metode Evaluasi Investasi (Capital Budgeting)

Usaha Besar menggunakan teknik capital budgeting yang canggih, seperti Net Present Value (NPV), Internal Rate of Return (IRR), dan analisis sensitivitas. Keputusan investasi didasarkan pada perhitungan yang ketat mengenai pengembalian yang diharapkan, risiko, dan biaya modal (WACC) perusahaan.

UKM sering membuat keputusan investasi berdasarkan intuisi, kebutuhan mendesak, atau pengembalian modal yang cepat (Payback Period). Analisis formal yang mendalam (seperti NPV) jarang dilakukan karena keterbatasan keahlian keuangan. Ini membuat investasi UKM berpotensi kurang optimal atau terlalu berisiko.

2. Valuasi Perusahaan dan Strategi Exit

Valuasi Usaha Besar adalah proses yang sangat formal, menggunakan metode berbasis pasar (market approach, membandingkan dengan perusahaan sejenis yang terdaftar) dan berbasis pendapatan (discounted cash flow/DCF). Valuasi diperlukan untuk merger, akuisisi, atau penerbitan saham baru. Tujuannya adalah memaksimalkan nilai pemegang saham.

Valuasi UKM, jika diperlukan (misalnya untuk pinjaman atau penjualan bisnis), cenderung lebih didasarkan pada nilai buku (book value) aset atau kelipatan pendapatan kotor (multiple of EBITDA) yang sederhana. Strategi exit UKM seringkali adalah penjualan kepada pihak ketiga atau transfer ke anggota keluarga, bukan IPO. Valuasi yang tidak profesional seringkali menghambat transaksi penjualan UKM.

Kesimpulan: Implikasi Strategis dari Disparitas Keuangan

Perbedaan antara manajemen keuangan usaha kecil dan usaha besar adalah masalah fundamental yang memengaruhi setiap aspek operasional dan strategis. Usaha Besar menikmati keunggulan komparatif berupa akses modal murah, diversifikasi risiko, dan sistem tata kelola keuangan yang mapan. Hal ini memungkinkan mereka mengambil risiko yang terukur untuk mencapai pertumbuhan yang eksponensial.

Sebaliknya, UKM harus beroperasi dengan keterbatasan likuiditas, biaya modal yang lebih tinggi, dan margin kesalahan yang sangat sempit. Kelangsungan UKM sangat bergantung pada manajemen arus kas yang sangat ketat, optimalisasi modal kerja, dan kemampuan pemilik untuk beradaptasi dengan cepat terhadap perubahan pasar. Bagi UKM yang ingin bertumbuh menjadi Usaha Besar, investasi pada sistem akuntansi, peningkatan transparansi, dan diversifikasi sumber pendanaan adalah langkah strategis yang tidak bisa ditawar lagi. Memahami perbedaan ini adalah langkah pertama menuju perencanaan keuangan yang sukses di setiap tingkat skala bisnis.