Volatilitas adalah nama lain dari dunia bisnis. Setiap perusahaan, tanpa terkecuali, akan menghadapi fase di mana grafik penjualan tidak lagi menanjak, melainkan meluncur tajam ke bawah. Periode ini—baik disebabkan oleh krisis ekonomi global, perubahan perilaku konsumen, atau kompetisi yang memanas—adalah ujian terberat bagi manajemen keuangan sebuah entitas bisnis.

Saat krisis penjualan datang, kesalahan terbesar yang bisa dilakukan adalah panik dan mengambil keputusan reaktif tanpa didasari data. Mengatur keuangan di tengah badai membutuhkan ketenangan, ketepatan, dan yang paling penting, strategi yang terstruktur dan agresif. Keberhasilan dalam mengatur keuangan saat penjualan turun tidak hanya menentukan apakah bisnis Anda akan bertahan, tetapi juga seberapa kuat Anda akan bangkit kembali.

Artikel komprehensif ini akan mengupas tuntas langkah-langkah strategis, taktis, dan mentalitas yang harus diterapkan oleh pemilik bisnis dan manajer keuangan untuk mengelola arus kas, memotong biaya, dan merencanakan pemulihan ketika pendapatan utama mulai mengering. Tujuan kita bukan sekadar bertahan, tetapi merestrukturisasi fondasi bisnis menjadi lebih ramping, efisien, dan siap menghadapi tantangan di masa depan.

Bagian I: Diagnosis dan Evaluasi Cepat – Memahami Kedalaman Masalah

Langkah pertama dalam strategi mengatur keuangan adalah berhenti berasumsi. Anda perlu data yang jelas dan obyektif mengenai seberapa serius penurunan penjualan tersebut, apa dampaknya pada kas perusahaan, dan berapa lama Anda bisa bertahan dengan kondisi saat ini (runway).

1.1. Analisis Akar Masalah (Root Cause Analysis)

Penurunan penjualan bisa disebabkan oleh faktor internal (mutu produk, efektivitas marketing, SDM) atau eksternal (resesi, pandemi, perubahan regulasi). Identifikasi penyebabnya sangat penting karena akan menentukan apakah Anda perlu memangkas biaya operasional atau justru meningkatkan investasi di area tertentu (misalnya, pemasaran digital atau inovasi produk).

- Faktor Eksternal: Jika pasar secara keseluruhan sedang lesu, fokus utama adalah konservasi kas (cash preservation).

- Faktor Internal: Jika masalah ada pada produk atau layanan Anda, diperlukan alokasi ulang dana untuk perbaikan cepat (quick fixes).

1.2. Proyeksi Keuangan Real-Time dan Pemetaan Runway

Lupakan laporan bulanan yang lambat. Di masa krisis, Anda memerlukan pandangan keuangan mingguan atau bahkan harian. Buatlah proyeksi arus kas 13 minggu ke depan (13-week cash flow projection). Ini adalah alat vital yang memvisualisasikan kapan (dan jika) kas Anda akan mencapai nol. Proyeksi ini harus mencakup:

- Semua pemasukan yang diantisipasi (meskipun kecil).

- Semua pengeluaran wajib (gaji, sewa, cicilan utang).

- Pengeluaran variabel yang bisa dipotong.

Melalui proyeksi ini, Anda akan mengetahui masa bertahan (runway) yang tersisa—berapa bulan atau minggu Anda dapat beroperasi sebelum kehabisan modal. Angka ini memberikan urgensi dan target waktu yang jelas untuk tindakan pemotongan biaya.

1.3. Identifikasi Minimum Viable Expenditure (MVE)

MVE adalah jumlah uang terkecil yang harus Anda keluarkan setiap bulan untuk menjaga bisnis tetap berjalan dan siap beroperasi kembali saat pasar membaik. Identifikasi ini memerlukan audit biaya yang sangat detail, memisahkan antara biaya esensial (yang tanpanya bisnis berhenti total) dan biaya opsional (yang meningkatkan kenyamanan atau pertumbuhan, tetapi tidak krusial untuk kelangsungan hidup). Semua biaya di luar MVE harus dihentikan segera.

Bagian II: Pengendalian Biaya Secara Agresif dan Tepat Sasaran

Setelah diagnosis selesai, langkah berikutnya adalah pengendalian biaya. Ini harus dilakukan dengan cepat dan tegas. Mengurangi biaya adalah cara tercepat dan paling langsung untuk memperpanjang runway Anda.

2.1. Audit Biaya 360 Derajat: Pisahkan yang Tetap dan Variabel

Semua biaya harus dipertanyakan. Klasifikasikan pengeluaran Anda:

- Biaya Tetap (Fixed Costs): Sewa, gaji pokok, asuransi. Biaya ini sulit diubah dalam jangka pendek, tetapi harus dinegosiasikan ulang.

- Biaya Variabel (Variable Costs): Biaya bahan baku, komisi penjualan, biaya pengiriman. Biaya ini otomatis berkurang seiring turunnya penjualan, tetapi tetap harus diawasi.

- Biaya Semi-Variabel/Discretionary: Pemasaran/iklan, pelatihan, langganan perangkat lunak (SaaS), perjalanan bisnis. Area inilah yang harus dipotong pertama kali.

Strategi Pemotongan Biaya Discretionary:

Banyak bisnis terkejut melihat berapa banyak uang yang terbuang untuk langganan perangkat lunak atau layanan berbasis cloud yang jarang digunakan. Lakukan audit ketat pada:

- Langganan SaaS: Batalkan semua langganan yang tidak digunakan 100% dari waktu kerja. Cari opsi gratis atau yang lebih murah.

- Pemasaran dan Iklan: Jangan potong total, tetapi alihkan fokus dari iklan berbiaya tinggi (ATL) ke strategi organik dan efisien (SEO, konten, email marketing).

- Perjalanan dan Hiburan: Hentikan semua perjalanan dan acara yang tidak menghasilkan pendapatan langsung.

2.2. Negosiasi Ulang: Vendor, Pemasok, dan Kreditur

Krisis adalah waktu untuk berbicara jujur dengan mitra bisnis Anda. Pendekatan proaktif lebih baik daripada menunda pembayaran tanpa komunikasi.

- Vendor dan Pemasok: Minta diskon pembelian volume atau perpanjangan jangka waktu pembayaran (misalnya, dari Net 30 menjadi Net 60). Jelaskan situasi Anda; banyak vendor lebih memilih mendapatkan pembayaran yang tertunda daripada kehilangan klien sepenuhnya.

- Pihak Penyewa (Landlord): Jika Anda menyewa ruang kantor atau ritel, negosiasikan pengurangan sewa, penangguhan (deferral), atau skema pembayaran berbasis persentase penjualan.

- Bank dan Kreditur: Jika Anda memiliki pinjaman, segera hubungi bank untuk meminta restrukturisasi utang, penangguhan cicilan pokok (grace period), atau perpanjangan tenor.

2.3. Manajemen Sumber Daya Manusia (SDM) yang Sensitif

Biaya SDM sering kali menjadi komponen terbesar. Mengambil keputusan di area ini memerlukan sensitivitas tinggi, namun juga ketegasan finansial. Tujuan utamanya adalah mempertahankan bakat inti sambil mengurangi beban tunai.

- Potong Gaji, Bukan Orang: Pertimbangkan pemotongan gaji sementara (misalnya 10-20%) di seluruh tingkatan, dimulai dari manajemen senior. Ini seringkali lebih disukai karyawan daripada pemutusan hubungan kerja (PHK) massal.

- Cuti Sementara (Furlough) atau Pengurangan Jam Kerja: Tawarkan cuti tanpa gaji sukarela atau alihkan karyawan ke skema paruh waktu.

- Pembekuan Rekrutmen: Hentikan semua perekrutan baru kecuali untuk posisi yang sangat kritis dan menghasilkan pendapatan langsung.

- Revisi Kompensasi: Alihkan kompensasi variabel (bonus berbasis laba) menjadi lebih fokus pada insentif berbasis kinerja yang dapat diukur.

Kunci Penting: Komunikasi yang transparan dengan tim mengenai situasi keuangan akan membangun kepercayaan dan meningkatkan moral, meskipun mereka harus menerima pemotongan.

Bagian III: Memaksimalkan Arus Kas – The Lifeline of the Business

Dalam krisis, laba (profit) hanyalah angka, sedangkan kas adalah kenyataan. Fokus utama harus beralih dari profitabilitas jangka panjang ke likuiditas jangka pendek.

3.1. Mempercepat Siklus Penagihan Piutang (Accounts Receivable)

Uang yang masih ada di tangan pelanggan Anda adalah kas yang tertahan. Perbaiki proses penagihan Anda:

- Insentif Pembayaran Lebih Awal: Tawarkan diskon kecil (misalnya, 1-2%) bagi pelanggan yang membayar invoice dalam 7 atau 10 hari, alih-alih Net 30.

- Penagihan Proaktif: Jangan menunggu tanggal jatuh tempo. Mulailah komunikasi ramah beberapa hari sebelum invoice jatuh tempo.

- Evaluasi Kredit Pelanggan: Untuk penjualan di masa depan, pertimbangkan untuk memperketat persyaratan kredit atau meminta pembayaran di muka (DP) yang lebih besar.

3.2. Mengelola Utang Dagang (Accounts Payable) dengan Bijak

Meskipun Anda berusaha mempercepat piutang, Anda harus mengelola utang dagang Anda secara hati-hati. Ini bukan berarti menunda pembayaran secara sewenang-wenang, tetapi mengoptimalkan tanggal jatuh tempo.

Bayar tagihan Anda sedekat mungkin dengan tanggal jatuh tempo, tetapi jangan pernah melebihi. Manfaatkan setiap hari dari jangka waktu kredit yang diberikan. Prioritaskan pembayaran kepada pemasok yang kritis bagi operasi bisnis harian Anda, dan tunda pembayaran untuk layanan yang kurang esensial.

3.3. Optimalisasi Manajemen Persediaan (Inventory)

Persediaan yang menumpuk adalah uang tunai yang terikat dan tidak bergerak. Ketika penjualan turun, risiko kelebihan stok meningkat drastis. Lakukan tindakan berikut:

- Jual Cepat (Liquidation): Adakan obral besar-besaran atau diskon signifikan untuk persediaan yang bergerak lambat (dead stock), meskipun harus rugi sedikit. Lebih baik mendapatkan uang tunai daripada membiarkan barang usang di gudang.

- Stop Pembelian Stok Baru: Kecuali ada permintaan pelanggan yang terjamin, hentikan atau kurangi drastis pesanan persediaan baru.

- Gunakan Metode Just-in-Time (JIT): Jika memungkinkan, pindahkan model persediaan Anda mendekati JIT untuk meminimalkan modal kerja yang terikat.

3.4. Mencari Sumber Pendanaan Darurat atau Tambahan

Ketika kas mulai menipis, Anda harus proaktif mencari likuiditas eksternal. Jangan menunggu hingga benar-benar kering:

- Kredit Modal Kerja: Ajukan kredit modal kerja atau pinjaman jangka pendek untuk menjembatani kesenjangan arus kas (cash flow gap).

- Faktoring Piutang: Jual piutang Anda ke pihak ketiga (factor) dengan diskon untuk mendapatkan kas segera.

- Pinjaman Pribadi/Modal Pemilik: Jika memungkinkan, suntikkan dana pribadi sebagai pinjaman sementara kepada perusahaan.

- Program Bantuan Pemerintah: Pantau dan manfaatkan program bantuan atau subsidi yang ditawarkan pemerintah (misalnya, keringanan pajak, subsidi gaji) selama periode krisis.

Bagian IV: Strategi Pemasukan – Pivot dan Keunggulan Kompetitif

Pengendalian biaya adalah pertahanan, tetapi strategi pemasukan adalah serangan. Anda tidak bisa hanya memotong jalan menuju profitabilitas; Anda harus menemukan cara untuk mendorong penjualan kembali, meskipun pasar sedang sulit. Ini adalah momen untuk diversifikasi pendapatan.

4.1. Fokus pada Pelanggan yang Sudah Ada (Retention is Key)

Memperoleh pelanggan baru jauh lebih mahal daripada mempertahankan pelanggan lama. Dalam masa krisis, fokuskan 90% upaya penjualan Anda pada basis pelanggan saat ini.

- Up-selling dan Cross-selling: Tawarkan produk atau layanan tambahan yang relevan kepada klien setia.

- Program Loyalitas: Tingkatkan insentif agar pelanggan tetap membeli dari Anda.

- Analisis Churn: Identifikasi mengapa pelanggan pergi dan alokasikan sumber daya untuk mengatasi masalah tersebut.

4.2. Mengembangkan Produk “Low-Cost, High-Value” (LCHV)

Ketika daya beli konsumen menurun, mereka cenderung menghindari pembelian besar. Ciptakan atau sesuaikan produk Anda menjadi versi yang lebih terjangkau namun tetap memberikan nilai signifikan.

Misalnya, jika Anda menjual pelatihan mahal, kembangkan kursus online singkat dengan harga rendah. Jika Anda menjual perangkat lunak premium, tawarkan paket 'esensial' bulanan yang lebih murah. Ini mempertahankan hubungan pelanggan dan menjaga arus kas tetap mengalir.

4.3. Optimalisasi Strategi Penetapan Harga (Pricing)

Jangan asal banting harga. Penurunan harga bisa merusak persepsi merek dan margin. Gunakan strategi harga yang cerdas:

- Bundling: Gabungkan beberapa produk dengan harga yang sedikit lebih rendah daripada dibeli terpisah, meningkatkan nilai rata-rata transaksi.

- Harga Dinamis: Sesuaikan harga berdasarkan permintaan dan stok yang ada.

- Value-Based Pricing: Pastikan harga Anda mencerminkan nilai yang diterima pelanggan, bukan hanya biaya produksi Anda.

4.4. Efisiensi Pemasaran Digital

Pemasaran harus dipertahankan, tetapi harus efisien. Alihkan fokus dari iklan berbayar yang mahal ke investasi jangka panjang yang hemat biaya:

- Penguatan SEO: Mengoptimalkan konten agar produk Anda ditemukan secara organik, meminimalkan biaya iklan.

- Konten Berkualitas: Menghasilkan konten yang memecahkan masalah pelanggan secara gratis, membangun otoritas, dan mendorong konversi rendah biaya.

- Email Marketing: Gunakan email untuk komunikasi langsung, personalisasi penawaran, dan membangun retensi.

Bagian V: Perspektif Jangka Panjang dan Mentalitas

Krisis akan berlalu. Strategi mengatur keuangan saat penjualan turun yang paling efektif adalah yang tidak hanya fokus pada kelangsungan hidup hari ini, tetapi juga pada pondasi untuk pertumbuhan di masa depan.

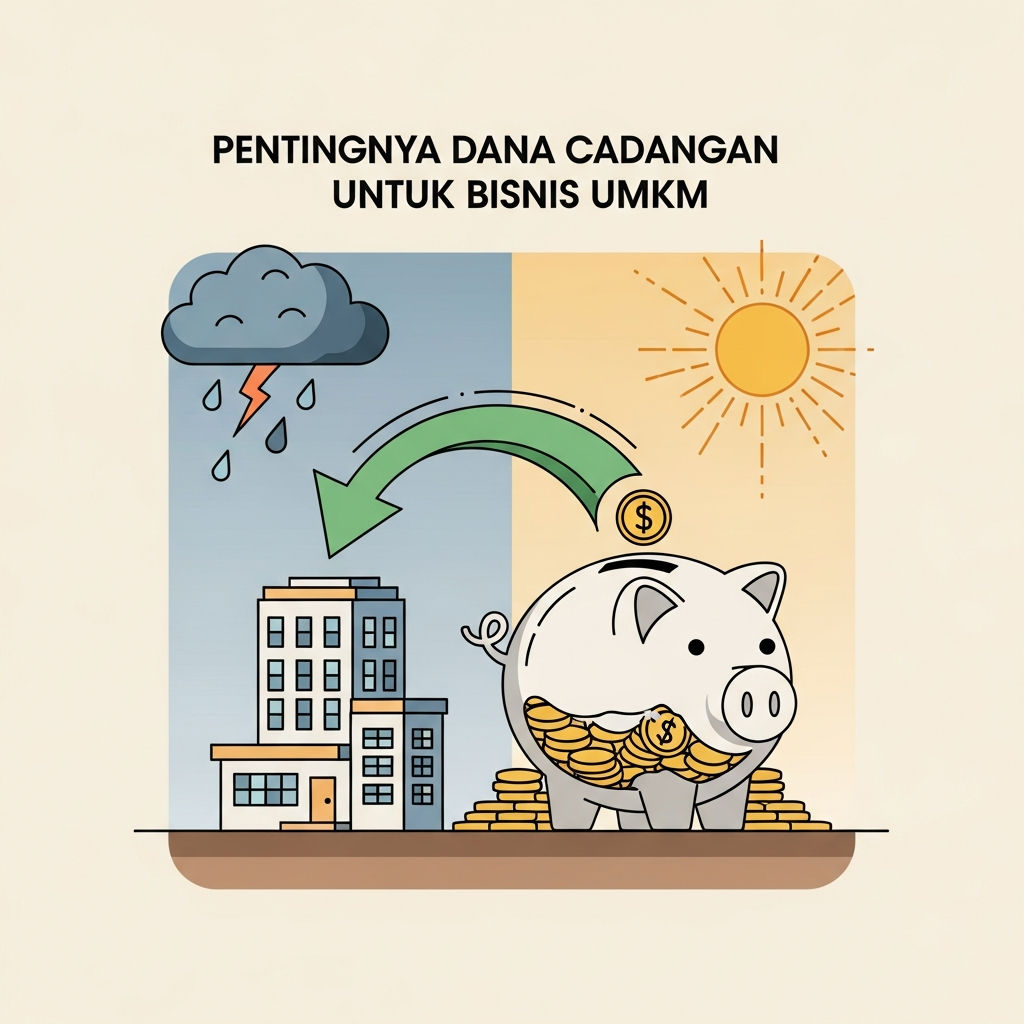

5.1. Membangun Dana Darurat Bisnis (War Chest)

Setelah krisis berlalu dan penjualan stabil, jadikan prioritas utama untuk membangun dana darurat bisnis. Idealnya, dana ini harus mampu menutupi MVE (Minimum Viable Expenditure) bisnis Anda selama minimal 3 hingga 6 bulan. Dana ini harus dipisahkan dan hanya digunakan dalam situasi krisis yang ekstrem.

5.2. Otomatisasi dan Digitalisasi Proses Keuangan

Masa krisis menyoroti perlunya data keuangan yang cepat dan akurat. Investasikan, meskipun sedikit, dalam sistem akuntansi dan perangkat lunak ERP yang dapat memberikan laporan arus kas real-time dan memantau KPI (Key Performance Indicator) dengan minim kesalahan manusia. Efisiensi ini akan memangkas biaya administrasi di kemudian hari.

5.3. Mengedepankan Transparansi Keuangan

Pemimpin yang efektif di masa krisis adalah pemimpin yang transparan. Secara teratur komunikasikan status keuangan perusahaan kepada karyawan inti dan manajemen. Ketika tim memahami tantangan yang dihadapi dan kontribusi apa yang dibutuhkan dari mereka (misalnya, efisiensi waktu, pengurangan biaya operasional kecil), mereka akan lebih termotivasi untuk berjuang bersama. Kejujuran adalah aset moral yang berharga.

5.4. Post-Mortem Keuangan: Belajar dari Kesalahan

Setelah pemulihan dimulai, lakukan tinjauan komprehensif (post-mortem) mengenai bagaimana krisis tersebut dikelola. Pelajari:

- Apakah proyeksi arus kas 13 minggu akurat?

- Apakah pemotongan biaya terlalu lambat atau terlalu cepat?

- Apakah ada peluang yang terlewatkan untuk diversifikasi atau efisiensi?

Pembelajaran ini harus diintegrasikan ke dalam kebijakan keuangan permanen perusahaan Anda, memastikan Anda lebih siap menghadapi volatilitas di masa depan.

Kesimpulan: Kunci Ketahanan Finansial

Penurunan penjualan bukanlah akhir dari segalanya, melainkan alarm keras yang menuntut tindakan finansial yang strategis. Strategi mengatur keuangan saat penjualan turun drastis berpusat pada tiga pilar utama: Konservasi Kas Agresif (memotong biaya dan menunda pengeluaran non-esensial), Manajemen Arus Kas yang Ketat (mempercepat piutang dan mengelola utang), serta Pencarian Pemasukan yang Cerdas (fokus pada retensi dan penawaran LCHV).

Melalui penerapan langkah-langkah yang disiplin dan didukung oleh data real-time, bisnis Anda tidak hanya akan mampu melewati masa sulit ini. Lebih dari itu, Anda akan muncul sebagai entitas yang lebih kuat, lebih ramping, dan memiliki ketahanan finansial yang superior, siap memanfaatkan peluang ketika pasar kembali pulih.