Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia. Mereka menyerap mayoritas tenaga kerja dan berkontribusi signifikan terhadap Produk Domestik Bruto (PDB) nasional. Namun, di balik potensi pertumbuhan yang besar, UMKM sering kali bergumul dengan serangkaian tantangan keuangan UMKM yang kompleks. Kegagalan mengatasi hambatan finansial ini adalah penyebab utama mengapa banyak bisnis kecil tidak dapat bertahan melewati tahun-tahun awal kritis.

Artikel mendalam ini akan mengupas tuntas tantangan keuangan paling umum yang dihadapi UMKM di Indonesia, mulai dari masalah fundamental seperti manajemen arus kas hingga isu eksternal seperti akses pendanaan dan regulasi. Kami akan memberikan panduan strategis dan solusi praktis untuk membantu pelaku UMKM tidak hanya bertahan, tetapi juga membangun fondasi keuangan yang kokoh dan berkelanjutan.

Mengapa Manajemen Keuangan UMKM Begitu Sulit?

Kesulitan keuangan pada UMKM seringkali bukan hanya masalah ketersediaan dana, melainkan masalah tata kelola. Kebanyakan pemilik UMKM memulai bisnis karena keahlian mereka dalam produk atau layanan (misalnya, membuat kue, merancang busana), namun mereka mungkin kurang memiliki latar belakang dalam akuntansi atau strategi finansial. Kurangnya literasi keuangan ini, dikombinasikan dengan keterbatasan sumber daya manusia (SDM) dan waktu, menciptakan jurang yang lebar dalam pengelolaan keuangan.

Tantangan ini dapat dikategorikan menjadi dua kelompok besar: masalah internal (yang berasal dari operasional dan keputusan bisnis) dan masalah eksternal (yang berasal dari lingkungan pasar dan regulasi).

Bagian I: Tantangan Internal Fundamental (The Big Four)

Empat isu berikut adalah masalah keuangan dasar yang harus diselesaikan oleh setiap UMKM untuk memastikan kelangsungan hidup.

1. Krisis Arus Kas (Cash Flow)

Arus kas adalah oksigen bisnis. UMKM mungkin mencatat keuntungan (di atas kertas), tetapi jika uang tunai tidak tersedia pada saat dibutuhkan—misalnya, untuk membayar gaji atau membeli bahan baku—bisnis tersebut akan terhenti. Ini adalah tantangan keuangan UMKM nomor satu.

a. Piutang yang Terlambat Dibayar (Slow Collection)

Banyak UMKM menjual produk atau jasa secara kredit, terutama ketika berhadapan dengan pelanggan korporat atau rantai ritel besar. Penundaan pembayaran piutang selama 30, 60, atau bahkan 90 hari dapat mengeringkan kas operasional secara drastis, padahal UMKM harus membayar pemasok dan karyawan tepat waktu.

b. Manajemen Persediaan yang Tidak Efisien

Modal kerja sering kali terperangkap dalam persediaan yang terlalu banyak (overstocking) atau persediaan mati (barang yang tidak laku). Hal ini tidak hanya membebani biaya penyimpanan tetapi juga mengunci modal yang seharusnya bisa digunakan untuk operasional yang lebih likuid.

c. Efek Musiman dan Fluktuasi Penjualan

Banyak bisnis mengalami siklus penjualan yang puncaknya terjadi pada waktu tertentu (misalnya, retail selama Ramadan atau pariwisata saat liburan). Ketika musim sepi datang, arus kas bisa menurun drastis, menciptakan tekanan besar jika tidak ada dana cadangan yang memadai.

2. Ketidakjelasan Pembukuan dan Pencatatan

Mayoritas UMKM masih mengandalkan pencatatan manual atau bahkan catatan seadanya di buku tulis. Akibatnya, pemilik bisnis sering tidak memiliki gambaran yang jelas mengenai kesehatan finansial mereka.

a. Pencampuran Keuangan Pribadi dan Bisnis (Commingling)

Ini adalah kesalahan fatal yang sangat umum. Uang hasil penjualan digunakan untuk keperluan rumah tangga, dan sebaliknya, dana pribadi digunakan untuk menutup kekurangan bisnis. Pencampuran ini membuat perhitungan profitabilitas menjadi mustahil dan mengacaukan potensi pinjaman di masa depan.

b. Ketidakmampuan Menghitung HPP dan Margin Keuntungan

Tanpa pembukuan yang akurat, UMKM kesulitan menentukan Harga Pokok Penjualan (HPP) yang sesungguhnya. Mereka mungkin hanya menghitung biaya bahan baku mentah, melupakan biaya overhead, tenaga kerja, depresiasi aset, dan biaya pemasaran. Ini sering berujung pada penetapan harga jual yang terlalu rendah (undercutting) dan keuntungan yang sangat tipis, bahkan kerugian yang tidak disadari.

3. Keterbatasan Akses Permodalan dan Pendanaan

Ketika UMKM ingin berekspansi, mereka membutuhkan modal. Namun, akses ke sumber pendanaan formal sering kali terhalang.

a. Kendala Jaminan (Kolateral)

Bank dan lembaga keuangan tradisional memerlukan jaminan aset yang bernilai. Banyak UMKM, terutama yang baru berdiri, tidak memiliki aset tetap yang cukup untuk dijadikan kolateral, sehingga permohonan kredit mereka ditolak.

b. Riwayat Kredit dan Laporan Keuangan yang Buruk

Tanpa pembukuan formal, UMKM tidak dapat menyajikan laporan laba rugi, neraca, atau laporan arus kas yang dibutuhkan oleh bank. Kurangnya transparansi ini meningkatkan risiko di mata kreditur, bahkan jika bisnis tersebut sebenarnya sehat.

c. Terlalu Bergantung pada Utang Cepat Berbunga Tinggi

Dalam keputusasaan untuk menutupi kebutuhan kas mendesak, beberapa UMKM beralih ke pinjaman online ilegal atau pinjaman informal dengan suku bunga yang mencekik. Lingkaran utang ini sering kali menjadi penyebab utama kebangkrutan.

4. Manajemen Utang dan Liabilitas yang Tidak Terkendali

Utang adalah alat yang kuat, tetapi jika tidak dikelola dengan bijak, ia bisa menjadi beban.

UMKM sering kali mengambil utang jangka pendek untuk kebutuhan jangka panjang atau sebaliknya. Keputusan utang harus selaras dengan umur ekonomi aset yang dibiayai. Misalnya, mengambil pinjaman cepat (jangka pendek) untuk membeli mesin (aset jangka panjang) akan menyebabkan ketidakcocokan yang membebani arus kas bulanan.

Bagian II: Tantangan Operasional dan Pengendalian Biaya

Tantangan operasional berhubungan langsung dengan efisiensi pengeluaran dan pendapatan harian UMKM.

1. Pengendalian Biaya Operasional yang Rendah

Banyak pemilik UMKM tidak memiliki sistem pemantauan biaya yang ketat. Biaya-biaya kecil (ATK, biaya transportasi, biaya listrik) yang terus menumpuk sering kali diabaikan, padahal akumulasinya bisa mengurangi margin keuntungan secara signifikan.

a. Pembelian Bahan Baku yang Tidak Terencana

Pembelian dalam jumlah kecil (karena keterbatasan kas) menyebabkan UMKM kehilangan diskon pembelian massal (economies of scale). Sementara itu, pembelian yang tidak terencana dengan baik juga dapat mengakibatkan kelebihan atau kekurangan bahan baku yang berujung pada pemborosan atau penghentian produksi.

b. Biaya Teknologi yang Tidak Teroptimalkan

Di era digital, biaya langganan perangkat lunak atau infrastruktur digital (hosting, CRM) adalah hal yang tak terhindarkan. UMKM perlu secara rutin meninjau apakah semua langganan yang mereka miliki benar-benar digunakan dan memberikan nilai tambah.

2. Risiko Fraud Internal dan Ketidakpercayaan

Di bisnis kecil, seringkali pemilik terlalu percaya pada satu atau dua karyawan kunci yang menangani kas dan pembukuan. Kurangnya pemisahan tugas (segregation of duties) membuka peluang besar untuk terjadinya penyalahgunaan dana atau pencurian inventaris. Audit internal, meskipun sederhana, sering diabaikan karena dianggap terlalu mahal atau rumit.

3. Minimnya Perencanaan Pajak dan Legalitas

Pelaku UMKM sering kali baru menyadari kewajiban pajak mereka ketika sudah jatuh tempo atau bahkan terlambat. Keterlambatan pembayaran atau kurangnya pelaporan yang benar dapat memicu denda yang sangat memberatkan finansial bisnis kecil.

Selain itu, perubahan regulasi daerah atau nasional seringkali luput dari perhatian, yang dapat berdampak pada biaya operasional (misalnya, kenaikan Upah Minimum Regional) atau izin usaha.

Bagian III: Tantangan Eksternal dan Lingkungan Bisnis

UMKM juga harus menghadapi kekuatan pasar dan ekonomi makro yang berada di luar kendali mereka.

1. Dampak Inflasi dan Ketidakstabilan Harga

Indonesia sering mengalami fluktuasi harga komoditas global. Ketika harga bahan baku impor (misalnya, gandum, kedelai, atau komponen elektronik) naik, UMKM harus menyerap biaya yang lebih tinggi. Jika mereka menaikkan harga jual, mereka berisiko kehilangan pelanggan; jika mereka menahan harga, margin keuntungan mereka tergerus habis. Manajemen risiko inflasi seringkali tidak dipersiapkan oleh UMKM.

2. Tekanan Persaingan Harga dari Bisnis Besar (Predatory Pricing)

Di era e-commerce, UMKM harus bersaing tidak hanya dengan UMKM lain tetapi juga dengan perusahaan besar yang memiliki skala ekonomi jauh lebih baik. Perusahaan besar mampu menawarkan harga yang sangat rendah (loss leader) untuk mendominasi pasar, yang membuat UMKM sulit untuk bersaing sambil tetap mempertahankan margin yang sehat.

3. Akses Pasar dan Literasi Digital yang Terbatas

Meskipun digitalisasi menawarkan peluang, biaya untuk beradaptasi, beriklan, dan mengelola toko online bisa menjadi beban awal. UMKM yang tidak melek digital tertinggal, sementara yang mencoba beradaptasi mungkin mengeluarkan biaya pemasaran yang tidak efektif karena kurangnya analisis data keuangan.

Bagian IV: Strategi Komprehensif Mengatasi Tantangan Keuangan UMKM

Untuk mengatasi berbagai tantangan keuangan UMKM ini, dibutuhkan pendekatan yang sistematis dan disiplin. Berikut adalah langkah-langkah solutif yang dapat diterapkan oleh pelaku usaha:

1. Prioritaskan Kesehatan Arus Kas

a. Buat Proyeksi Arus Kas (Cash Flow Forecasting)

Jangan hanya mencatat apa yang sudah terjadi. Proyeksikan pemasukan dan pengeluaran Anda untuk 3-6 bulan ke depan. Ini memungkinkan Anda mengidentifikasi periode defisit kas jauh sebelum itu terjadi, sehingga Anda bisa mencari pinjaman atau menunda pengeluaran non-esensial.

b. Terapkan Kebijakan Piutang yang Ketat

Perpendek jangka waktu pembayaran piutang jika memungkinkan (misalnya, dari 60 menjadi 30 hari). Berikan insentif diskon untuk pembayaran lebih awal dan terapkan denda atau proses penagihan yang tegas untuk keterlambatan pembayaran.

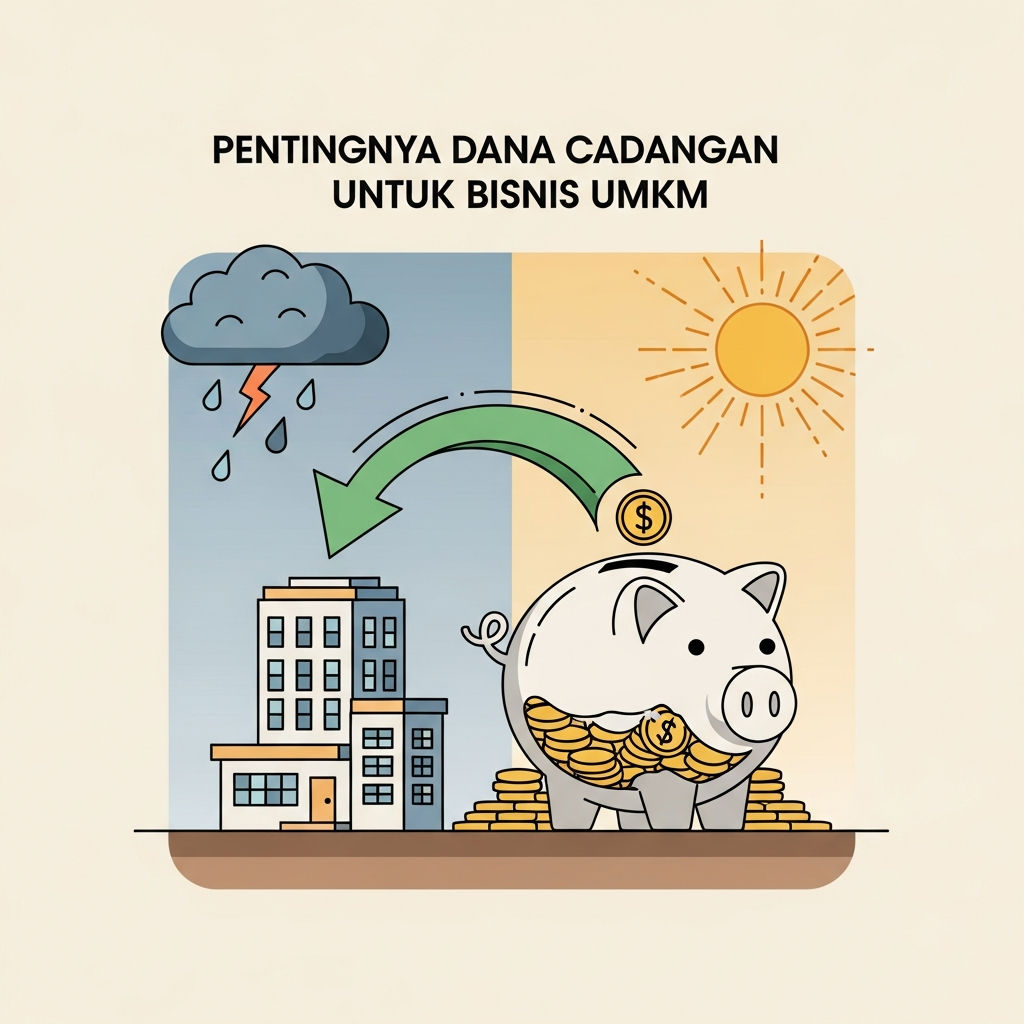

c. Bangun Dana Cadangan (Buffer Fund)

Alokasikan sebagian kecil dari setiap pendapatan untuk membangun dana darurat yang setara dengan setidaknya 3 bulan biaya operasional tetap. Dana ini penting untuk menghadapi penurunan penjualan mendadak atau krisis eksternal.

2. Digitalisasi Pembukuan dan Laporan Keuangan

Pembukuan bukan hanya untuk memenuhi syarat pinjaman, tetapi adalah alat pengambil keputusan yang vital. Mulailah menggunakan aplikasi pembukuan digital yang dirancang khusus untuk UMKM (banyak yang tersedia gratis atau dengan biaya sangat rendah di Indonesia).

- Pemisahan Rekening: Segera pisahkan rekening bank pribadi dan bisnis. Gunakan 100% uang bisnis untuk biaya bisnis, dan tarik gaji bulanan tetap untuk kebutuhan pribadi.

- HPP Akurat: Pastikan semua biaya (bahan baku, tenaga kerja, overhead) dimasukkan saat menghitung HPP. Pahami margin kotor dan margin bersih Anda.

3. Strategi Pengelolaan Utang yang Cerdas

a. Utang Produktif, Bukan Konsumtif

Gunakan pinjaman hanya untuk hal-hal yang dapat menghasilkan pendapatan atau meningkatkan efisiensi (misalnya, membeli mesin baru, menambah inventaris untuk musim ramai), bukan untuk menutupi kerugian operasional rutin.

b. Diversifikasi Sumber Pendanaan

Selain bank, eksplorasi opsi pendanaan lain yang lebih fleksibel, seperti P2P Lending yang terdaftar OJK, modal ventura mikro, atau crowdfunding. Pastikan Anda memahami persyaratan dan suku bunga dari setiap platform.

4. Meningkatkan Literasi dan Kapasitas SDM

Investasi terbaik yang bisa dilakukan UMKM adalah pada pengetahuan. Pemilik dan karyawan kunci harus terus dilatih dalam:

- Literasi Keuangan Dasar: Memahami istilah-istilah seperti depresiasi, margin, EBITDA, dan rasio solvabilitas.

- Perencanaan Pajak: Memahami kewajiban PPh Final UMKM (PP 23/55) dan memastikan kepatuhan pelaporan bulanan atau tahunan. Konsultasi dengan akuntan pajak yang fokus pada UMKM seringkali lebih hemat biaya daripada membayar denda pajak.

- Pengendalian Internal: Menerapkan pengecekan silang (cross-check) sederhana untuk setiap transaksi besar. Tidak ada satu orang pun yang boleh bertanggung jawab penuh atas kas masuk dan kas keluar.

5. Negosiasi dan Optimalisasi Hubungan dengan Pemasok

Pemasok adalah mitra kritis dalam rantai pasokan. UMKM harus aktif bernegosiasi untuk mendapatkan jangka waktu pembayaran yang lebih panjang (payment term) atau diskon pembelian jika volume ditingkatkan. Jangka waktu pembayaran yang lebih lama dari pemasok membantu ‘memperpanjang’ kas Anda, memberi waktu lebih untuk mengumpulkan piutang dari pelanggan.

Fondasi Kuat: Laporan Keuangan sebagai Kompas Bisnis

Pada akhirnya, solusi terintegrasi untuk semua masalah keuangan UMKM adalah disiplin dalam pelaporan. Laporan keuangan yang akurat berfungsi sebagai kompas. Tanpa laporan yang jelas, Anda hanya mengemudi dalam kegelapan.

Laporan Keuangan yang terstruktur, meskipun hanya laporan SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah), memungkinkan pemilik UMKM untuk:

- Mengevaluasi Kinerja: Mengetahui produk mana yang paling menguntungkan dan mana yang harus dihentikan (analisis produk).

- Menarik Investor/Kreditur: Memenuhi persyaratan transparansi untuk mendapatkan modal pertumbuhan yang lebih besar.

- Pengambilan Keputusan Harga: Menghindari penetapan harga berdasarkan asumsi, melainkan berdasarkan data biaya riil.

Pentingnya Laporan Keuangan Audit (Skala Lebih Besar): Bagi UMKM yang sudah mulai berekspansi menjadi Usaha Menengah, memiliki laporan keuangan yang diaudit oleh akuntan publik meningkatkan kredibilitas secara eksponensial di mata bank dan calon investor. Ini adalah investasi yang menunjukkan keseriusan dan profesionalisme.

Kesimpulan

Tantangan keuangan adalah bagian inheren dari perjalanan setiap UMKM. Namun, hambatan ini bukanlah akhir dari segalanya. Dengan peningkatan literasi keuangan, penerapan teknologi digital untuk pembukuan, dan disiplin yang ketat dalam manajemen arus kas, UMKM dapat mengubah kerentanan finansial menjadi keunggulan strategis.

Fokus utama harus bergeser dari sekadar mencari pinjaman (solusi sementara) menjadi membangun struktur internal yang sehat (solusi jangka panjang). Ketika fondasi keuangan kuat, UMKM tidak hanya mampu bertahan di masa sulit, tetapi siap untuk melonjak dan menjadi pemain utama dalam perekonomian digital Indonesia. Mengatasi tantangan keuangan UMKM memerlukan komitmen, tetapi imbalannya adalah keberlanjutan dan skalabilitas bisnis yang lebih tinggi.