Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia. Mereka menyediakan lapangan kerja, mendorong inovasi, dan menopang distribusi kekayaan. Namun, di tengah dinamisnya pasar dan gejolak ekonomi, UMKM sering kali menjadi pihak yang paling rentan, terutama dalam hal stabilitas keuangan. Keuangan yang goyah bukan hanya menghambat pertumbuhan, tetapi bisa menjadi penyebab utama kegagalan usaha.

Mempertahankan stabilitas keuangan UMKM bukanlah tugas yang mudah, tetapi merupakan fondasi yang harus diprioritaskan. Stabilitas berarti kemampuan usaha untuk memenuhi kewajiban jangka pendek dan jangka panjangnya, sambil tetap memiliki likuiditas yang cukup untuk menghadapi tantangan tak terduga. Untuk mencapai target 2000 kata dan memberikan panduan komprehensif, artikel ini akan mengupas tuntas delapan pilar utama yang wajib dikuasai setiap pelaku UMKM untuk memastikan kesehatan dan pertumbuhan finansial yang berkelanjutan.

I. Pilar Dasar: Membangun Fondasi Keuangan yang Kuat

Stabilitas dimulai dari dasar yang kokoh. Tanpa pondasi ini, upaya manajemen keuangan lanjutan akan mudah runtuh.

1. Pemisahan Keuangan Pribadi dan Usaha (The Golden Rule)

Kesalahan paling umum yang dilakukan UMKM pemula adalah mencampuradukkan uang pribadi dengan uang usaha. Ini adalah resep instan menuju ketidakjelasan dan ketidakstabilan. Ketika pemilik menggunakan kas usaha untuk keperluan pribadi atau sebaliknya, perhitungan laba rugi menjadi bias, dan likuiditas usaha terancam.

Langkah Praktis untuk Pemisahan:

- Rekening Bank Terpisah: Segera buka rekening bank khusus untuk operasional bisnis. Semua pemasukan harus masuk ke rekening ini, dan semua pengeluaran usaha harus keluar dari rekening ini.

- Gaji Pemilik (Owner's Salary): Tetapkan gaji yang jelas untuk diri Anda sendiri. Perlakukan gaji ini sebagai biaya operasional (beban gaji), bukan sebagai pengambilan modal. Dengan cara ini, Anda bisa memenuhi kebutuhan pribadi tanpa mengganggu modal kerja usaha.

- Pembatasan Penggunaan Kartu Kredit: Hindari penggunaan kartu kredit pribadi untuk transaksi bisnis, atau sebaliknya.

2. Pembukuan Akurat dan Konsisten

Pembukuan (bookkeeping) bukan hanya tugas administrasi, melainkan alat strategis. Pembukuan yang akurat memungkinkan Anda melihat gambaran nyata kesehatan finansial. Tanpa pembukuan yang konsisten, UMKM buta terhadap kerugian, inefisiensi biaya, dan tren penjualan.

Aspek Kunci Pembukuan:

- Pencatatan Transaksi Harian: Catat semua transaksi, baik kas masuk maupun kas keluar, sekecil apapun.

- Laporan Keuangan Dasar: Setidaknya, UMKM wajib menyusun Laporan Laba Rugi dan Laporan Arus Kas bulanan. Laporan Laba Rugi menunjukkan profitabilitas, sementara Laporan Arus Kas menunjukkan kemampuan likuiditas.

- Penggunaan Aplikasi Sederhana: Manfaatkan aplikasi akuntansi UMKM (banyak yang gratis atau terjangkau) yang dapat mengotomatisasi pencatatan dan pelaporan, meminimalisir kesalahan manusia.

II. Jantung Keuangan: Manajemen Arus Kas (Cash Flow Management)

Arus kas adalah darah kehidupan UMKM. Sebuah usaha bisa saja mencatat keuntungan tinggi di atas kertas (laba), tetapi jika uang tunai (kas) tidak tersedia saat dibutuhkan, usaha tersebut bisa bangkrut. Stabilitas keuangan sangat bergantung pada arus kas yang positif dan terprediksi.

3. Strategi Efektif Mengelola Piutang dan Persediaan

Dua faktor utama yang sering menghisap likuiditas kas adalah Piutang (uang yang belum dibayar pelanggan) dan Persediaan (barang yang mengendap).

a. Mempercepat Perputaran Piutang (Accounts Receivable)

Semakin lama piutang beredar, semakin besar risiko kas tersendat. Strategi penagihan yang baik sangat krusial:

- Kebijakan Kredit yang Ketat: Tentukan batas waktu pembayaran yang realistis (misalnya, Net 30 hari). Untuk pelanggan baru, pertimbangkan pembayaran di muka atau uang muka yang signifikan.

- Penagihan Proaktif: Jangan menunggu jatuh tempo. Kirimkan pengingat ramah sebelum tanggal jatuh tempo. Jika melebihi batas waktu, lakukan eskalasi penagihan dengan cepat dan profesional.

- Insentif Pembayaran Cepat: Tawarkan diskon kecil (misalnya, 2/10 Net 30) bagi pelanggan yang membayar dalam waktu 10 hari.

b. Optimasi Manajemen Persediaan (Inventory)

Persediaan yang terlalu banyak berarti uang tunai terperangkap di gudang dan berisiko kadaluwarsa atau usang. Persediaan yang terlalu sedikit berisiko kehilangan penjualan.

- Analisis ABC: Kategorikan produk berdasarkan nilai dan volume penjualan (produk A adalah yang paling cepat bergerak dan paling bernilai). Fokuskan pengendalian ketat pada Persediaan A.

- Sistem Just-in-Time (JIT) Sederhana: Cobalah untuk memesan bahan baku atau stok produk sedekat mungkin dengan waktu permintaan, meminimalisir biaya penyimpanan.

- Perhitungan EOQ: Terapkan konsep Kuantitas Pesanan Ekonomis (EOQ) untuk menentukan jumlah optimal yang harus dipesan agar biaya pemesanan dan biaya penyimpanan seimbang.

4. Pengendalian Biaya Operasional dan Pengeluaran

Mengelola pengeluaran bukan berarti pelit, tetapi efisien. Setiap rupiah yang dihemat dari biaya operasional akan langsung meningkatkan laba bersih dan memperkuat kas.

- Analisis Biaya Tetap vs. Variabel: Pahami biaya mana yang tetap (sewa, gaji) dan mana yang variabel (bahan baku, listrik produksi). Biaya variabel harus selalu proporsional dengan volume penjualan.

- Negosiasi dengan Pemasok: Jalin hubungan baik dengan pemasok untuk mendapatkan diskon pembelian dalam jumlah besar atau syarat pembayaran yang lebih fleksibel (term payment) yang dapat menunda pengeluaran kas.

- Evaluasi Pengeluaran Periodik: Tinjau semua pengeluaran bulanan. Apakah langganan software tertentu masih relevan? Apakah ada biaya yang bisa dipangkas tanpa mengurangi kualitas produk atau layanan?

- Otomatisasi untuk Efisiensi: Gunakan teknologi untuk mengurangi biaya tenaga kerja yang repetitif.

III. Mengelola Risiko dan Liabilitas (Utang)

Utang adalah pedang bermata dua. Ia bisa menjadi katalis pertumbuhan (utang produktif), tetapi juga penghancur jika tidak dikelola dengan bijak. Stabilitas keuangan UMKM sangat dipengaruhi oleh kemampuan mereka mengelola liabilitas.

5. Prinsip Kehati-hatian dalam Penggunaan Utang

Sebelum mengambil pinjaman atau fasilitas kredit, UMKM harus melakukan analisis mendalam mengenai kapasitas pembayaran (debt service capacity).

a. Utang Produktif vs. Utang Konsumtif

UMKM hanya boleh mengambil utang yang bersifat produktif—yaitu, utang yang digunakan untuk menghasilkan pendapatan yang lebih besar daripada biaya bunga pinjaman. Contoh utang produktif adalah pembelian mesin baru yang meningkatkan kapasitas produksi atau investasi pada stok barang dengan permintaan tinggi.

Hindari utang konsumtif, seperti pinjaman untuk menutupi kerugian operasional rutin atau membeli aset yang tidak menghasilkan pendapatan (kecuali kebutuhan dasar). Jika pinjaman digunakan untuk menutupi kerugian, ini adalah tanda bahwa model bisnis perlu direvisi, bukan ditutupi dengan utang.

b. Perhitungan Rasio Utang yang Sehat

Pelaku UMKM harus memahami dua rasio penting:

- Debt to Equity Ratio (DER): Mengukur total utang dibandingkan dengan modal pemilik. Idealnya, rasio ini tidak terlalu tinggi, menunjukkan bahwa aset usaha lebih banyak didanai oleh modal sendiri daripada utang.

- Debt Service Coverage Ratio (DSCR): Mengukur kemampuan usaha menghasilkan kas operasional bersih untuk membayar cicilan utang (pokok dan bunga). DSCR harus selalu lebih besar dari 1 (misalnya, 1.2x) untuk memastikan ada margin keamanan saat pembayaran utang jatuh tempo.

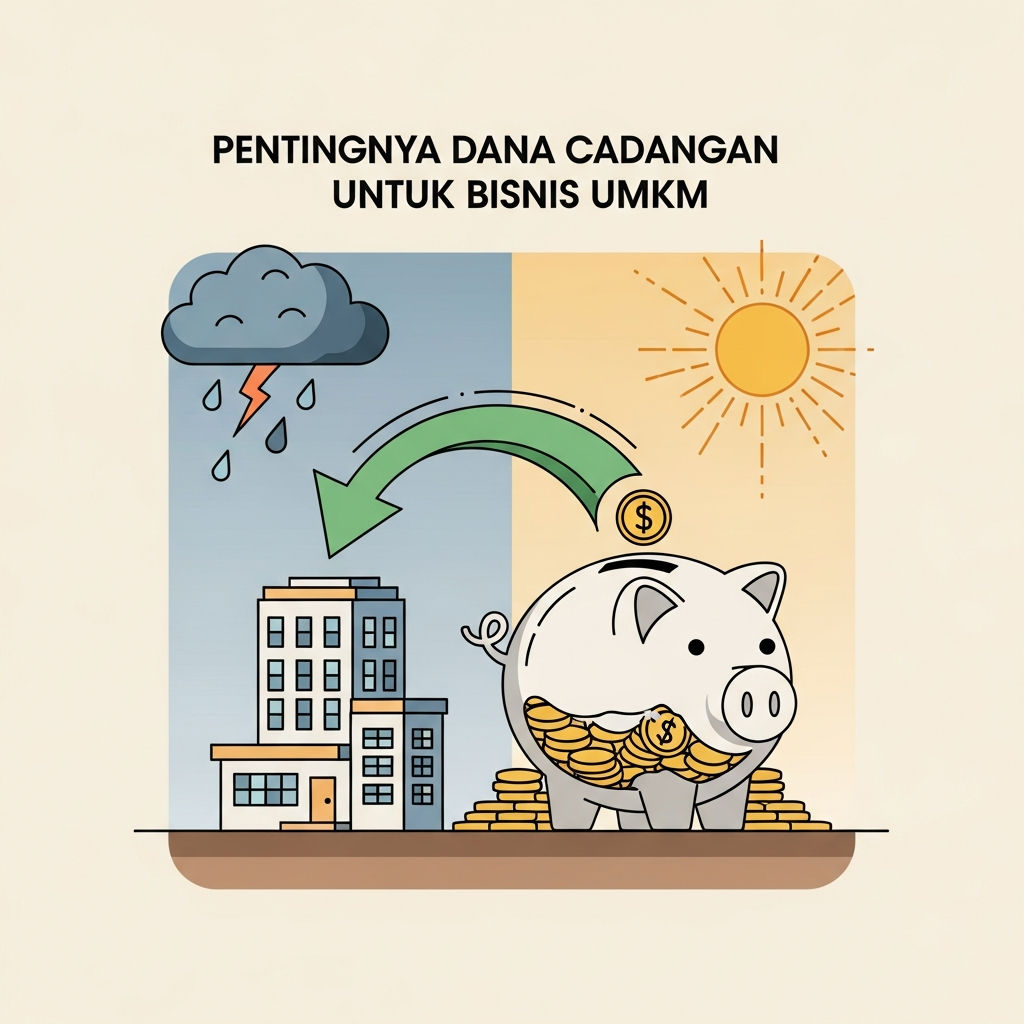

6. Membangun Dana Darurat Bisnis (Business Contingency Fund)

Pandemi COVID-19 mengajarkan pelajaran berharga tentang pentingnya dana darurat. Stabilitas keuangan tidak hanya berarti menghasilkan laba, tetapi juga daya tahan terhadap guncangan pasar, bencana alam, atau penurunan permintaan yang mendadak. Dana darurat bisnis harus dipisahkan dari modal kerja reguler.

Target Dana Darurat:

Dana ini idealnya setara dengan biaya operasional tetap selama 3 hingga 6 bulan. Biaya operasional tetap mencakup sewa, gaji minimum, dan biaya utilitas esensial. Dana ini harus disimpan dalam instrumen likuiditas tinggi dan berisiko rendah, seperti deposito jangka pendek atau reksa dana pasar uang.

IV. Strategi Jangka Panjang dan Digitalisasi

Menjaga stabilitas keuangan UMKM di masa depan membutuhkan adaptasi terhadap perubahan teknologi dan perencanaan strategis yang matang.

7. Perencanaan Anggaran (Budgeting) dan Forecasting

Banyak UMKM hanya melihat ke belakang (menganalisis data masa lalu). Untuk mencapai stabilitas, mereka harus mulai melihat ke depan melalui perencanaan anggaran dan proyeksi (forecasting) keuangan.

a. Menyusun Anggaran yang Realistis

Anggaran adalah peta jalan keuangan. Anggaran harus mencakup target penjualan, perkiraan biaya operasional, dan rencana investasi. Bandingkan secara rutin (misalnya, bulanan) antara 'Anggaran' dan 'Realisasi'. Deviasi yang signifikan harus segera dianalisis penyebabnya.

b. Proyeksi Keuangan (Forecasting)

Forecasting membantu UMKM mengantisipasi kebutuhan kas di masa depan. Misalnya, jika UMKM berencana meluncurkan produk baru dalam tiga bulan, forecasting akan menunjukkan kebutuhan modal kerja tambahan, dampak pada arus kas, dan kapan dana investasi harus disiapkan.

c. Analisis Titik Impas (Break-Even Point - BEP)

Setiap pemilik UMKM harus tahu persis berapa jumlah unit produk atau nilai penjualan yang harus mereka capai hanya untuk menutupi semua biaya (titik impas). Mengetahui BEP memungkinkan penentuan harga yang tepat dan penetapan target penjualan minimum yang wajib dipenuhi untuk menghindari kerugian.

8. Peran Digitalisasi dalam Stabilitas Keuangan

Digitalisasi bukan lagi pilihan, melainkan keharusan untuk efisiensi dan stabilitas. Teknologi mempermudah pencatatan, mengurangi kesalahan, dan mempercepat transaksi.

a. Otomatisasi Pembukuan dan Pelaporan

Penggunaan perangkat lunak akuntansi berbasis cloud (seperti aplikasi kasir digital atau ERP sederhana) memungkinkan UMKM mencatat transaksi secara real-time. Data yang cepat dan akurat adalah kunci untuk pengambilan keputusan yang cepat saat terjadi penurunan laba atau lonjakan biaya.

b. Integrasi Sistem Pembayaran Digital (e.g., QRIS)

Menerima pembayaran melalui kanal digital (e-wallet, transfer, QRIS) mempercepat penerimaan kas dan mengurangi risiko penanganan uang tunai (kehilangan atau kesalahan hitung). Percepatan penerimaan ini secara langsung meningkatkan likuiditas.

c. Manajemen Data dan Keamanan

Data keuangan adalah aset berharga. Digitalisasi harus disertai dengan sistem keamanan data yang baik. Pastikan penggunaan aplikasi yang tepercaya dan selalu lakukan pencadangan data (backup) untuk menghindari kerugian finansial akibat peretasan atau kerusakan sistem.

V. Menjaga Stabilitas melalui Literasi Keuangan dan Konsultasi Profesional

Selain delapan pilar teknis di atas, stabilitas keuangan UMKM juga sangat bergantung pada kapasitas pemilik usaha dalam memahami dan menginterpretasikan angka-angka di laporan keuangan mereka. Literasi keuangan bukan hanya tentang menghitung, tetapi tentang membuat keputusan strategis berdasarkan data.

Pentingnya Literasi Keuangan Lanjutan

Pemilik UMKM harus meluangkan waktu untuk belajar membaca Laporan Arus Kas dan Neraca (Balance Sheet). Laporan Neraca, khususnya, memberikan pandangan sekilas tentang total aset (harta), liabilitas (utang), dan ekuitas (modal) pada suatu waktu tertentu. Neraca yang sehat menunjukkan aset lancar (kas, piutang) yang cukup untuk menutupi liabilitas jangka pendek.

Peran Konsultan Keuangan dan Akuntan

Bagi UMKM yang kapasitas internalnya terbatas, menyewa jasa akuntan atau konsultan keuangan paruh waktu adalah investasi yang bijak. Profesional dapat membantu menganalisis rasio keuangan, mengidentifikasi kebocoran biaya yang tidak terlihat, dan menyusun strategi pajak yang efisien, yang pada akhirnya sangat mendukung stabilitas finansial jangka panjang.

Kesimpulan Akhir: Stabilitas Adalah Marathon, Bukan Sprint

Menjaga stabilitas keuangan UMKM adalah sebuah perjalanan yang berkelanjutan, bukan pencapaian sesaat. Ini menuntut disiplin yang tinggi dalam pembukuan, kehati-hatian dalam mengelola arus kas (terutama piutang dan persediaan), dan kebijakan yang konservatif dalam pengambilan utang. Di era persaingan yang ketat, stabilitas keuangan adalah prasyarat utama untuk keberlanjutan dan pertumbuhan. Dengan menerapkan delapan pilar strategis ini—mulai dari memisahkan keuangan, mengoptimalkan arus kas, mengendalikan utang, hingga memanfaatkan teknologi—UMKM dapat membangun fondasi yang kuat, menghadapi gejolak ekonomi, dan melangkah mantap menuju kesuksesan jangka panjang.

Jadikan setiap rupiah berarti, setiap transaksi tercatat, dan setiap keputusan finansial didasarkan pada data yang akurat. Dengan demikian, UMKM Indonesia tidak hanya akan bertahan, tetapi juga berkembang dan menjadi pendorong utama ekonomi nasional.