Kapan UMKM Perlu Sistem Keuangan yang Lebih Rapi? Panduan Lengkap untuk Skala Bisnis dan Profitabilitas

Setiap pemilik Usaha Mikro, Kecil, dan Menengah (UMKM) pasti mendambakan pertumbuhan. Awalnya, mengelola keuangan terasa sederhana; semua dicatat di buku catatan kecil, atau bahkan hanya di kepala. Uang masuk, uang keluar. Selesai. Namun, seiring dengan meningkatnya volume penjualan, diversifikasi produk, dan penambahan karyawan, sistem keuangan yang ad hoc (seadanya) yang tadinya berfungsi justru berubah menjadi beban terbesar.

Banyak UMKM yang sukses di pasar, tetapi diam-diam menderita karena kekacauan finansial internal. Mereka tahu mereka menghasilkan uang, tetapi mereka tidak tahu berapa banyak yang sebenarnya mereka hasilkan, atau mengapa kas di rekening tiba-tiba menipis. Ini adalah paradoks umum: sukses di penjualan, tetapi gagal di manajemen keuangan.

Pertanyaan fundamentalnya bukanlah *apakah* UMKM perlu sistem keuangan yang rapi, tetapi kapan momen krusial tersebut tiba, yang menuntut perubahan drastis dari sistem manual yang berantakan menjadi sistem yang terstruktur, digital, dan profesional. Artikel panduan lengkap setebal 2000 kata ini akan membahas secara mendalam ciri-ciri, titik balik, dan langkah-langkah konkret yang harus diambil UMKM agar dapat naik kelas.

Mengapa Sistem Keuangan UMKM Awalnya Sering Berantakan?

Kekacauan finansial pada UMKM bukan disebabkan oleh ketidakmauan, melainkan keterbatasan sumber daya dan fokus yang salah di awal bisnis. Tiga alasan utama mengapa sistem keuangan UMKM sering kali tidak terstruktur:

- Fokus Utama pada Penjualan (Survival Mode): Di fase awal, energi utama difokuskan pada mencari pelanggan dan memastikan produk laku. Pencatatan detail sering dianggap sebagai tugas sekunder yang memakan waktu.

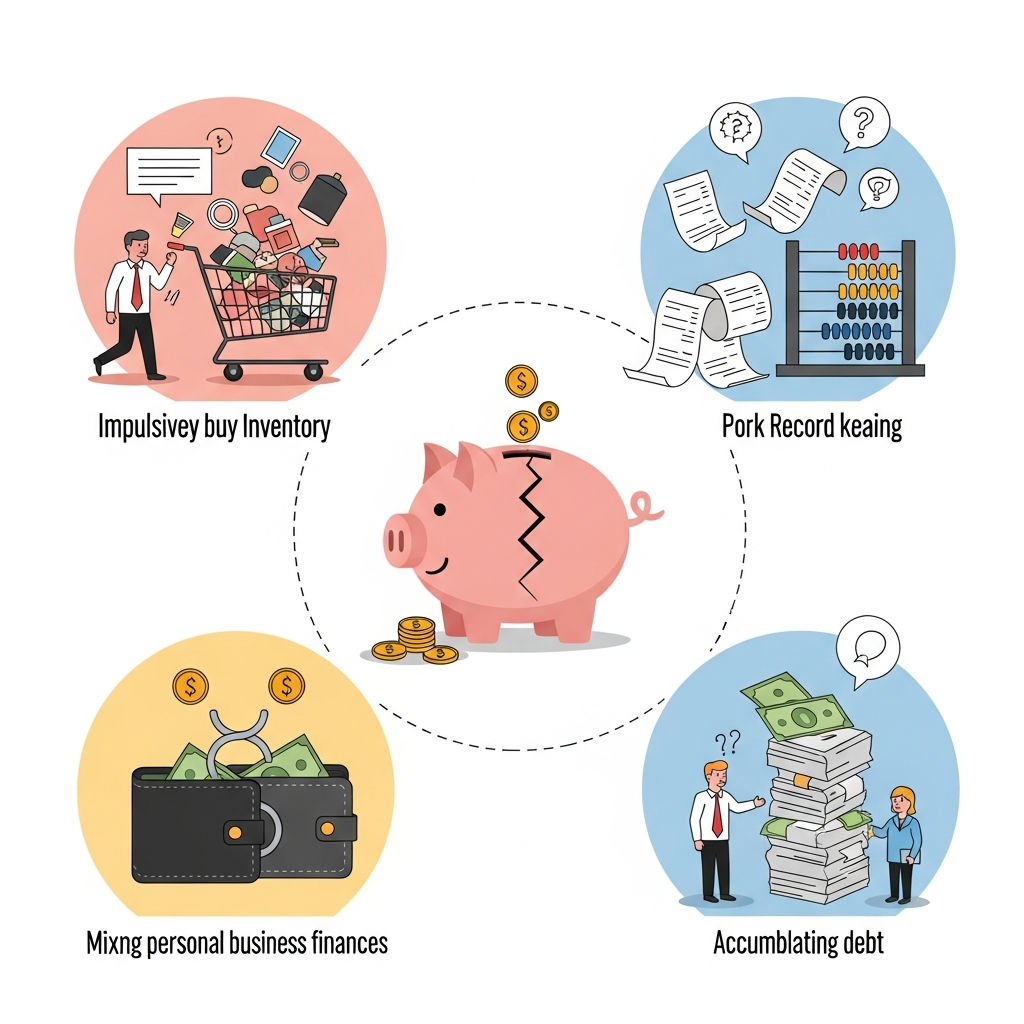

- Pencampuran Uang Pribadi dan Bisnis: Ini adalah dosa keuangan UMKM terbesar. Rekening bank dan dompet pribadi sering dicampur aduk dengan dana operasional, membuat pelacakan profitabilitas dan biaya menjadi mustahil.

- Keterbatasan Pengetahuan Akuntansi: Banyak pemilik UMKM adalah ahli di bidang produk mereka, namun kurang memiliki latar belakang akuntansi. Mereka tidak memahami pentingnya laporan laba rugi, neraca, atau laporan arus kas yang detail.

Sistem seadanya ini mungkin bertahan selama bisnis masih kecil. Namun, begitu bisnis mulai menunjukkan sinyal pertumbuhan, sistem yang sama ini akan menjadi rem yang mencegah bisnis mencapai potensi maksimalnya. Lantas, apa saja titik balik yang menunjukkan bahwa sistem yang rapi adalah sebuah keharusan?

Fase 1: Gejala Internal yang Jelas — Saat Sistem Lama Sudah Rusak

Sebelum mencapai ukuran besar, ada beberapa gejala internal yang harus dikenali. Gejala-gejala ini adalah lampu merah yang memberi tahu Anda bahwa manajemen keuangan UMKM yang ada sudah tidak lagi memadai.

1. Sulit Mengetahui Profitabilitas Riil dan Harga Pokok Penjualan (HPP)

Gejala pertama dan paling berbahaya adalah ketidakmampuan untuk menentukan margin keuntungan yang sesungguhnya. Jika Anda hanya menghitung uang yang masuk dikurangi uang yang keluar di akhir bulan, Anda mungkin salah mengira diri Anda untung, padahal sebenarnya Anda merugi secara operasional.

Konsekuensi dari Ketidakjelasan Profitabilitas

- Penentuan Harga yang Salah: Tanpa HPP (Harga Pokok Penjualan) yang akurat, Anda bisa menetapkan harga jual terlalu rendah (merugi) atau terlalu tinggi (kehilangan pelanggan).

- Keputusan Investasi yang Keliru: Anda tidak tahu produk mana yang paling menguntungkan, sehingga investasi modal (misalnya, menambah stok) dilakukan pada produk yang marginnya tipis.

Titik Balik Kritis: Ketika Anda mulai menjual lebih dari satu jenis produk atau layanan, atau ketika rantai pasok Anda (bahan baku, produksi) mulai melibatkan lebih dari tiga langkah, Anda wajib memiliki sistem yang dapat melacak HPP secara spesifik per item.

2. Kebingungan Arus Kas (Cash Flow Gaps) yang Kronis

Arus kas (cash flow) adalah jantung bisnis. Banyak UMKM menderita fenomena “kaya di kertas, miskin di bank.” Mereka memiliki banyak piutang (uang yang akan diterima) tetapi sering kehabisan uang tunai untuk membayar tagihan mendesak.

Sistem keuangan yang rapi bukan hanya tentang mencatat transaksi yang sudah terjadi, tetapi juga tentang memproyeksikan pergerakan uang di masa depan. Jika Anda sering terkejut oleh kekurangan dana untuk membayar gaji atau sewa di tengah bulan, itu adalah sinyal bahwa sistem pencatatan harian Anda gagal memberikan prediksi yang diperlukan.

Indikator Kegagalan Arus Kas

- Sering menggunakan dana darurat atau modal pribadi untuk menutup kekurangan operasional.

- Keterlambatan pembayaran kepada pemasok atau vendor.

- Tidak adanya proyeksi kas 30-90 hari ke depan.

Titik Balik Kritis: Saat Anda mulai berurusan dengan termin pembayaran Piutang dan Utang (misalnya, piutang 30 hari, utang 45 hari), Anda tidak bisa lagi mengandalkan catatan kas sederhana. Anda membutuhkan Laporan Arus Kas (Cash Flow Statement) yang terstruktur.

3. Ketergantungan pada Rekening Pribadi dan Dompet Fisik

Mencampur uang pribadi dan bisnis adalah akar dari segala masalah keuangan UMKM. Di awal, mungkin wajar karena bisnis Anda adalah Anda. Namun, jika bisnis telah menghasilkan pendapatan yang signifikan dan telah memiliki entitas hukum (walaupun PT perorangan), pemisahan ini harus mutlak.

Titik Balik Kritis: Begitu pendapatan bulanan Anda melebihi batas yang dapat Anda lacak secara manual tanpa kebingungan (misalnya, di atas Rp 50 juta per bulan atau lebih dari 50 transaksi per minggu), segera pisahkan rekening 100%. Pemisahan ini membutuhkan sistem yang rapi untuk mencatat setiap transfer (baik sebagai modal disetor, pengambilan pribadi/prive, atau utang dari pemilik).

4. Kesulitan Mengambil Keputusan Cepat Berbasis Data

Keuangan yang berantakan berarti Anda menghabiskan lebih banyak waktu untuk mengumpulkan dan membersihkan data, daripada menganalisisnya. Jika Anda membutuhkan waktu lebih dari 3 hari kerja untuk mengetahui profitabilitas bulan lalu, sistem Anda terlalu lambat.

Bisnis yang tumbuh membutuhkan keputusan cepat, seperti: Haruskah kita berinvestasi di mesin baru? Berapa budget marketing yang ideal? Jawaban atas pertanyaan ini hanya bisa didapat dari laporan keuangan yang akurat dan tersedia saat itu juga (real-time).

Fase 2: Peningkatan Skala dan Kompleksitas Operasional — Saat Pertumbuhan Menuntut Kerapian

Gejala internal di atas adalah peringatan. Fase kedua adalah ketika pertumbuhan itu sendiri—sebuah hal yang baik—justru menjadi pemicu utama kebutuhan akan sistem keuangan yang lebih rapi.

1. Peningkatan Volume Transaksi yang Signifikan

Bayangkan Anda memiliki 10 transaksi per hari. Mudah dicatat. Bagaimana jika tiba-tiba Anda memiliki 500 transaksi per hari, yang berasal dari berbagai saluran (e-commerce, offline store, reseller)?

Peningkatan volume ini akan membebani sistem manual apa pun. Data yang hilang, kesalahan pengetikan, dan keterlambatan rekonsiliasi bank akan menjadi hal yang lumrah. Di sinilah kebutuhan akan software akuntansi UMKM yang terintegrasi menjadi sangat mendesak.

Titik Balik Kritis: Ketika rekonsiliasi bank bulanan memakan waktu lebih dari satu hari kerja penuh, atau ketika Anda mulai menerima pembayaran dari tiga atau lebih payment gateway yang berbeda (GoPay, QRIS, Bank Transfer), Anda harus beralih ke sistem otomatis.

2. Diversifikasi Produk atau Layanan (Cost Center)

Bisnis yang tumbuh sering kali berekspansi ke produk baru. Setiap produk atau layanan baru yang diluncurkan harus memiliki biaya dan pendapatan yang dilacak secara terpisah (dikenal sebagai Cost Center atau Pusat Biaya).

Tanpa sistem keuangan yang rapi, semua biaya (gaji, sewa, listrik) akan digabungkan. Ini membuat Anda tidak mungkin mengukur margin produk A versus produk B, atau layanan X versus layanan Y.

Implikasi: Anda mungkin menghabiskan sumber daya besar untuk produk yang ternyata secara diam-diam hanya impas, sementara Anda seharusnya menggandakan investasi pada produk lain yang sangat menguntungkan.

Titik Balik Kritis: Saat Anda memutuskan untuk membentuk unit bisnis baru, meluncurkan kategori produk baru yang membutuhkan jalur produksi atau inventaris terpisah, atau saat Anda ingin mengetahui dengan pasti, “Unit mana dari bisnis saya yang membawa keuntungan terbesar?”

3. Kebutuhan Rekrutmen Karyawan dan Manajemen Gaji (Payroll)

Dari solo-preneur menjadi memiliki tim adalah pencapaian besar. Namun, dengan karyawan datanglah kompleksitas payroll. Tidak hanya gaji pokok, tetapi juga tunjangan, PPh 21, BPJS Ketenagakerjaan, dan BPJS Kesehatan.

Mengelola gaji secara manual sangat rentan terhadap kesalahan, yang bisa berakibat fatal pada moral karyawan dan kepatuhan pajak. Sistem keuangan yang rapi memastikan bahwa biaya personalia (salah satu biaya terbesar UMKM) dihitung secara akurat dan dicatat dengan benar sebagai beban perusahaan.

Titik Balik Kritis: Ketika Anda merekomendasikan karyawan pertama yang bekerja penuh waktu (bukan paruh waktu), kebutuhan untuk menghitung pajak dan BPJS secara legal dan teratur menjadi mendesak. Ini seringkali juga menjadi penanda bahwa Anda mungkin perlu merekrut akuntan paruh waktu atau menggunakan jasa payroll outsourcing.

4. Ekspansi Geografis atau Pembukaan Cabang Baru

Membuka cabang kedua berarti Anda sekarang mengelola dua inventaris, dua set biaya operasional (sewa, utilitas), dan dua set pendapatan. Membandingkan kinerja cabang A dengan cabang B menjadi penting untuk strategi ekspansi.

Sistem keuangan harus mampu melakukan konsolidasi laporan keuangan. Ini berarti menggabungkan laporan dari semua entitas atau cabang ke dalam satu laporan induk, sambil tetap mempertahankan pelacakan kinerja individu setiap cabang.

Titik Balik Kritis: Saat Anda menandatangani sewa atau kontrak kerja sama untuk lokasi kedua. Pada titik ini, spreadsheet sederhana sudah tidak lagi mampu menangani kebutuhan pelaporan multi-lokasi.

5. Masuk ke Ekosistem Digital dan Integrasi Data

Era digital menuntut UMKM untuk terintegrasi dengan berbagai platform—mulai dari aplikasi kasir (POS), e-commerce (Shopee/Tokopedia), hingga platform manajemen inventaris.

Setiap platform ini menghasilkan data transaksi. Jika sistem keuangan Anda tidak rapi atau tidak dapat berintegrasi secara otomatis, Anda akan menghabiskan waktu berjam-jam untuk memindahkan data secara manual. Ini tidak hanya tidak efisien tetapi juga meningkatkan risiko kesalahan fatal.

Titik Balik Kritis: Ketika Anda memutuskan untuk menggunakan sistem POS (Point of Sale) atau ERP (Enterprise Resource Planning) tingkat dasar. Software akuntansi Anda harus mampu 'berbicara' dengan sistem-sistem ini melalui integrasi API untuk menghindari kerja ganda.

Fase 3: Akses Modal dan Kepatuhan — Saat Pihak Eksternal Mulai Terlibat

Fase terakhir dan paling penting adalah ketika Anda ingin bisnis Anda diakui, didanai, atau diawasi oleh pihak ketiga. Kerapian keuangan di fase ini adalah kartu masuk (entry ticket).

1. Pengajuan Pinjaman atau Pencarian Investor

Tidak ada bank atau investor serius yang mau mendanai bisnis yang tidak dapat menyajikan Laporan Keuangan (Laba Rugi, Neraca, Arus Kas) yang terstandar dan rapi.

Laporan yang rapi menunjukkan dua hal:

- Kredibilitas dan Transparansi: Anda tahu persis kondisi keuangan Anda.

- Kemampuan Pengembalian: Investor dapat menganalisis kesehatan margin, utang, dan potensi pertumbuhan Anda secara obyektif.

Jika laporan keuangan Anda hanya berupa kumpulan data bank, potensi pendanaan Anda akan terhenti di tahap awal karena kurangnya profesionalisme.

Titik Balik Kritis: Saat Anda memutuskan untuk meningkatkan modal secara eksternal, baik melalui kredit usaha rakyat (KUR), pinjaman bank komersial, atau mencari angel investor. Saat itu juga, Anda harus sudah memiliki laporan keuangan standar setidaknya untuk dua tahun terakhir.

2. Kewajiban Perpajakan yang Lebih Ketat dan Kompleks

Seiring pertumbuhan pendapatan, kewajiban pajak UMKM pun akan meningkat. Dari awalnya mungkin hanya PPh Final UMKM (0,5% dari omset), Anda mungkin akan beralih ke PPh normal, ditambah kewajiban PPN, dan berbagai pemotongan PPh lainnya (seperti PPh 23 untuk jasa).

Pencatatan yang berantakan hampir pasti akan menyebabkan denda dan potensi audit dari Dirjen Pajak. Sistem keuangan yang rapi memungkinkan pelaporan pajak yang akurat, tepat waktu, dan meminimalkan risiko kepatuhan (compliance risk).

Titik Balik Kritis: Ketika omzet tahunan Anda mendekati atau melebihi batas Penghasilan Tidak Kena Pajak (PTKP) atau batas pengenaan PPN (sekitar Rp 4,8 miliar/tahun). Pada titik ini, kesalahan pencatatan sekecil apapun bisa memicu masalah pajak besar.

3. Kebutuhan Audit atau Verifikasi Independen

Bisnis skala menengah sering kali perlu diaudit, baik itu untuk kepatuhan internal, syarat tender/kontrak besar, atau syarat investasi. Audit hanya dapat dilakukan jika semua transaksi didukung oleh bukti dan dicatat dengan metodologi akuntansi yang konsisten.

Sistem keuangan yang rapi menghasilkan jejak audit (audit trail) yang jelas, memungkinkan auditor independen untuk memverifikasi keabsahan setiap angka dalam laporan Anda dengan cepat dan mudah.

Titik Balik Kritis: Saat Anda memenangkan tender besar yang mensyaratkan laporan keuangan yang diaudit, atau ketika Anda mulai bekerja sama dengan perusahaan besar (korporasi) yang menuntut transparansi keuangan. Ini adalah sinyal bahwa Anda harus beralih dari akuntansi berbasis kas (cash basis) ke akuntansi berbasis akrual (accrual basis) yang lebih kompleks.

Langkah Praktis Menuju Sistem Keuangan UMKM yang Lebih Rapi

Begitu Anda mengenali gejala dan mencapai salah satu titik balik di atas, aksi cepat sangat diperlukan. Berikut adalah tiga pilar utama untuk merapikan keuangan Anda:

1. Standarisasi dan Pemisahan (The Foundation)

- Pemisahan Mutlak: Buka rekening bank khusus bisnis. Semua pendapatan harus masuk ke sana, dan semua pengeluaran operasional harus keluar dari sana.

- Buat SOP Keuangan Dasar: Tentukan siapa yang berhak menyetujui pengeluaran, batasan pembelian, dan frekuensi rekonsiliasi kas (harian atau mingguan).

- Tertibkan Bukti Transaksi: Semua transaksi harus didukung oleh bukti (nota, faktur, kuitansi). Jadikan budaya menyimpan bukti fisik atau digital.

2. Adopsi Teknologi (The Engine)

Jauhkan spreadsheet atau buku catatan jika volume transaksi Anda sudah tinggi. Investasikan pada:

- Software Akuntansi Cloud: Pilih software yang dirancang untuk UMKM dan mampu mengotomatisasi pencatatan (jurnal), rekonsiliasi bank, dan menghasilkan laporan keuangan standar secara otomatis.

- Integrasi: Pastikan software akuntansi Anda dapat terhubung dengan sistem POS dan e-commerce yang Anda gunakan, untuk mengurangi input data manual.

- Pelacakan Aset dan Inventaris: Jika Anda memiliki banyak stok barang, gunakan sistem manajemen inventaris yang terintegrasi dengan keuangan agar nilai HPP dan aset tercatat secara akurat.

3. Mendapatkan Bantuan Profesional (The Expert)

Jika Anda tidak memiliki latar belakang keuangan, jangan memaksakan diri melakukan semuanya sendirian. Waktu Anda lebih berharga untuk strategi dan penjualan.

- Rekrut Staf Keuangan (Paruh Waktu/Penuh Waktu): Jika volume Anda sudah sangat tinggi.

- Gunakan Jasa Konsultan Keuangan/Akuntan Publik: Untuk memastikan laporan Anda sesuai standar akuntansi yang berlaku (SAK ETAP atau SAK UMKM) dan membantu perencanaan pajak.

Mengadopsi sistem keuangan yang rapi bukanlah biaya, melainkan investasi yang meningkatkan valuasi dan kemampuan mitigasi risiko bisnis Anda. Kerapian ini adalah landasan yang memungkinkan Anda mengambil keputusan yang lebih cerdas, lebih cepat, dan pada akhirnya, mencapai profitabilitas yang berkelanjutan.

Kesimpulan Akhir: Kerapian Keuangan Adalah Tiket menuju Skala Bisnis yang Sehat

Tidak ada formula tunggal yang menentukan kapan waktu pasti UMKM harus merapikan keuangan. Namun, tanda-tanda internal yang jelas (kebingungan arus kas, ketidakjelasan HPP) dan tekanan eksternal (peningkatan volume, kebutuhan modal, kewajiban pajak) secara kolektif menunjukkan bahwa sistem lama sudah usang.

Menunda merapikan sistem keuangan UMKM bukan hanya menunda kepatuhan, tetapi juga secara aktif membatasi potensi pertumbuhan dan profitabilitas Anda. Jangan biarkan kekacauan finansial merampas kesuksesan yang telah Anda bangun dengan susah payah. Bertindaklah sekarang, sebelum kekacauan itu memaksa bisnis Anda untuk berhenti bertumbuh.

Mulailah dengan langkah kecil: pisahkan rekening, gunakan software akuntansi dasar, dan berkomitmen untuk mereview laporan keuangan setidaknya sekali seminggu. Inilah fondasi untuk UMKM yang tidak hanya sukses menjual, tetapi juga sukses mengelola kekayaan yang dihasilkannya.