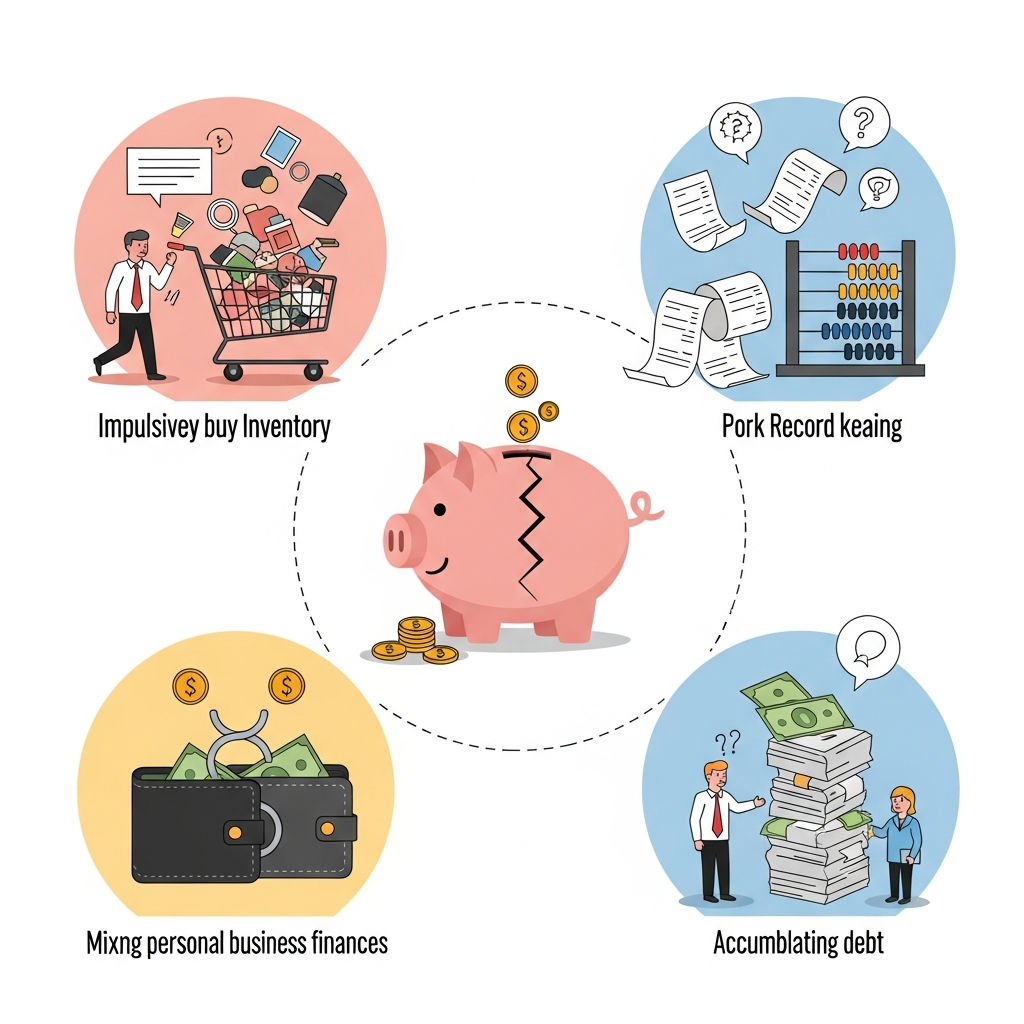

Mengelola usaha mikro, kecil, dan menengah (UMKM) adalah perjalanan yang penuh tantangan, namun sangat memuaskan. Salah satu pilar utama yang menentukan kelangsungan dan pertumbuhan bisnis Anda adalah pengelolaan keuangan. Sayangnya, banyak pelaku UMKM yang masih terjebak dalam masalah klasik: mencampur uang pribadi dengan uang bisnis, atau kurangnya pembukuan harian yang rapi.

Jika Anda merasa sulit membedakan mana laba dan mana modal, atau sering kebingungan melacak ke mana uang operasional ‘menghilang’, Anda berada di tempat yang tepat. Artikel panduan super lengkap ini akan membedah tuntas lebih dari 10 strategi praktis dan mendalam mengenai Tips Mengelola Keuangan Harian UMKM. Kami menargetkan panduan ini menjadi referensi A-Z Anda, memastikan setiap Rupiah yang masuk dan keluar tercatat dengan baik, sehingga bisnis Anda stabil dan siap melonjak ke level berikutnya.

Kami memahami bahwa sebagai pemilik UMKM, waktu Anda sangat berharga. Oleh karena itu, kami akan menyajikan tips-tips yang tidak hanya teoritis, tetapi juga mudah diimplementasikan, bahkan jika Anda tidak memiliki latar belakang akuntansi formal. Mari kita mulai mengurai benang kusut keuangan harian Anda.

I. Membangun Fondasi Keuangan yang Kuat: Dasar-Dasar yang Wajib Dilakukan

Sebelum membahas teknik pencatatan yang rumit, ada tiga fondasi utama yang harus ditancapkan oleh setiap pemilik UMKM untuk memastikan kesehatan finansial jangka panjang.

1. Pisahkan Keuangan Pribadi dan Bisnis (Aturan Emas UMKM)

Ini adalah kesalahan terbesar yang sering dilakukan dan penyebab utama kegagalan finansial UMKM. Ketika dana pribadi bercampur dengan dana bisnis, Anda tidak akan pernah tahu seberapa besar keuntungan riil (laba bersih) yang sebenarnya dihasilkan oleh usaha Anda. Uang yang seharusnya digunakan untuk modal kerja atau ekspansi malah terpakai untuk kebutuhan rumah tangga.

Implementasi Rekening Ganda:

- Rekening Operasional: Khusus untuk semua transaksi bisnis (pemasukan penjualan, pembayaran utang, gaji karyawan, beli bahan baku).

- Rekening Pribadi: Khusus untuk kebutuhan pribadi dan rumah tangga.

Tips Mendalam: Bahkan untuk transaksi kecil, hindari menggunakan dompet atau kartu pribadi saat membayar kebutuhan bisnis, atau sebaliknya. Jika Anda harus menggunakan uang tunai dari kantong pribadi untuk keperluan mendadak bisnis, segera buat catatan piutang pribadi ke bisnis Anda dan ganti uang tersebut pada hari yang sama atau keesokan harinya. Disiplin ini menciptakan batas tegas yang sangat diperlukan untuk analisis keuangan yang akurat.

2. Tetapkan Gaji untuk Diri Sendiri (Gaji Pemilik)

Banyak pemilik UMKM mengambil uang seenaknya dari kas ketika membutuhkan, tanpa perhitungan yang jelas. Ini adalah tindakan yang mematikan arus kas. Solusinya adalah menetapkan gaji bulanan yang konsisten untuk diri Anda sebagai pemilik dan manajer. Gaji ini harus diperlakukan sama seperti gaji karyawan lainnya—sebagai beban operasional tetap (fixed cost).

Dengan adanya gaji pemilik, sisa laba yang ada setelah gaji dibayarkan benar-benar merupakan keuntungan perusahaan yang bisa diinvestasikan kembali atau dijadikan dana cadangan. Hal ini juga memaksa Anda untuk mengelola pengeluaran pribadi sesuai dengan batas gaji yang ditetapkan.

3. Siapkan Anggaran Operasional Harian/Mingguan

Anggaran adalah peta jalan keuangan Anda. Untuk UMKM, anggaran tidak perlu serumit perusahaan besar. Fokus pada anggaran pengeluaran utama yang sifatnya rutin (sewa, listrik, internet, gaji) dan anggaran bahan baku/stok harian.

Dengan menetapkan anggaran, Anda bisa mengidentifikasi potensi kebocoran uang sebelum terlambat. Misalnya, jika Anda menganggarkan Rp 500.000 per minggu untuk biaya transportasi dan pada hari Rabu Anda sudah menghabiskan Rp 450.000, maka Anda perlu segera menyesuaikan pengeluaran di hari-hari berikutnya. Kontrol proaktif lebih baik daripada koreksi pasif.

II. Kunci Sukses Keuangan: Pembukuan Harian yang Efektif dan Anti Ribet

Pembukuan harian (daily bookkeeping) adalah jantung dari pengelolaan keuangan UMKM. Tanpa pencatatan yang rapi, semua tips lainnya tidak akan berguna. Untungnya, pembukuan UMKM bisa dibuat sangat sederhana, asalkan konsisten.

4. Catat Semua Transaksi, Sekecil Apapun

Prinsip dasarnya: tidak ada transaksi yang terlalu kecil untuk dicatat. Pembelian pulpen Rp 2.000, biaya parkir, hingga uang rokok (jika diizinkan dalam kebijakan perusahaan) harus masuk dalam catatan. Transaksi kecil yang terlewatkan (disebut miscellaneous expenses) bisa menumpuk dan menciptakan selisih kas yang besar di akhir bulan.

Sistem Pencatatan Harian Sederhana:

Untuk tahap awal, gunakan sistem pencatatan ganda (pencatatan debet/kredit sederhana) di buku kas harian atau spreadsheet. Fokus pada tiga kolom utama:

- Tanggal dan Deskripsi: Kapan dan untuk apa uang itu dipakai/diterima.

- Debit (Uang Masuk): Semua pemasukan dari penjualan atau modal.

- Kredit (Uang Keluar): Semua pengeluaran operasional, bahan baku, atau pembayaran utang.

5. Kuasai Penggunaan Kas Kecil (Petty Cash)

Kas kecil adalah sejumlah kecil uang tunai yang disisihkan untuk pengeluaran mendadak dan operasional skala mikro (misalnya, membeli meterai, biaya ojek online, atau membeli air minum). Tujuan kas kecil adalah agar kas besar (uang utama di rekening bank) tidak terus-menerus diganggu oleh pengeluaran receh.

Cara Mengelola Kas Kecil dengan Baik:

- Pembentukan Dana (Imprest Fund): Tentukan batas maksimal kas kecil, misalnya Rp 500.000.

- Penggantian Dana: Ketika kas kecil hampir habis, hitung total bon/struk yang dikeluarkan. Kemudian, isi kembali kas kecil (reimburse) sebesar jumlah yang sama dengan total pengeluaran tersebut.

- Wajib Bukti: Setiap pengeluaran dari kas kecil wajib memiliki bukti (bon, struk, atau minimal nota sederhana yang ditandatangani).

6. Lakukan Rekonsiliasi Kas Setiap Akhir Hari (Cash Count)

Proses rekonsiliasi harian adalah membandingkan saldo uang tunai yang tercatat di buku kas dengan jumlah uang tunai fisik yang ada di laci kas. Ini adalah praktik krusial untuk mencegah kecurangan dan menemukan kesalahan pencatatan secepat mungkin.

Jika terjadi selisih (baik lebih atau kurang), Anda harus segera mencari penyebabnya, bukan membiarkannya menumpuk. Konsistensi dalam rekonsiliasi harian adalah ciri UMKM yang profesional.

III. Mengoptimalkan Arus Kas (Cash Flow) Agar Bisnis Bernapas Lega

Arus kas (cash flow) adalah napas UMKM. Sebuah bisnis bisa mencatat laba besar di kertas, tetapi jika kasnya kosong karena piutang yang macet atau stok yang menumpuk, bisnis itu tetap akan kesulitan membayar tagihan operasional. Mengelola arus kas harian melibatkan manajemen Piutang, Utang, dan Stok.

7. Manajemen Piutang (Accounts Receivable) yang Ketat

Piutang adalah uang pelanggan yang belum Anda terima. Penjualan kredit memang bisa meningkatkan omzet, tetapi jika piutang macet, maka kas Anda terancam. Ini sangat relevan bagi UMKM yang melayani B2B atau memiliki pelanggan tetap dengan sistem pembayaran tempo.

Strategi Piutang yang Sehat:

- Termin Pembayaran Jelas: Tentukan batas waktu pembayaran (misalnya, NET 14 atau NET 30) di awal transaksi dan pastikan pelanggan memahami konsekuensinya jika terlambat.

- Pengingat Proaktif: Jangan menunggu sampai tanggal jatuh tempo. Kirimkan pengingat 3-5 hari sebelum jatuh tempo.

- Batasi Kredit: Jangan memberikan kredit kepada satu pelanggan melebihi batas yang dapat ditanggung oleh modal kerja Anda jika terjadi kegagalan bayar.

- Tindak Lanjut Konsisten: Jika terlambat, segera tindak lanjuti dengan sopan namun tegas.

8. Atur Pengeluaran dan Kelola Utang (Accounts Payable)

Utang adalah tagihan yang harus Anda bayarkan kepada pemasok atau pihak lain (misalnya, sewa). Kunci pengelolaan utang yang baik bukanlah menghindari utang, melainkan mengelolanya secara strategis.

Selalu prioritaskan pembayaran utang yang memiliki bunga tinggi atau denda keterlambatan (seperti pinjaman bank atau tagihan PPN). Untuk utang operasional tanpa bunga, manfaatkan termin pembayaran yang diberikan oleh pemasok (misalnya, jika Anda mendapat termin 30 hari, bayarlah mendekati hari ke-30 untuk menjaga kas tetap di tangan Anda selama mungkin, kecuali jika ada diskon pembayaran cepat).

Penting: Selalu catat tanggal jatuh tempo utang di kalender atau sistem akuntansi Anda. Keterlambatan pembayaran merusak reputasi dan dapat menghentikan suplai bahan baku.

9. Jaga Rasio Persediaan (Stok) Optimal

Meskipun sering dianggap sebagai manajemen operasional, stok barang adalah bagian vital dari manajemen kas harian. Stok yang berlebihan (overstocking) berarti uang Anda 'mengendap' dalam bentuk barang yang belum menghasilkan pendapatan. Sebaliknya, stok yang kurang (understocking) bisa membuat Anda kehilangan potensi penjualan.

Lakukan stok opname (penghitungan fisik stok) minimal mingguan atau bulanan untuk memastikan jumlah stok di gudang sesuai dengan catatan pembukuan. Analisis barang mana yang paling cepat laku (fast-moving) dan mana yang lambat laku (slow-moving) untuk menghindari pemborosan modal kerja.

IV. Adopsi Digitalisasi dan Pemanfaatan Data Harian

Di era modern ini, UMKM tidak perlu lagi bergantung sepenuhnya pada buku tulis dan kalkulator. Ada banyak alat yang dapat membantu pengelolaan keuangan harian menjadi lebih cepat, akurat, dan terstruktur.

10. Manfaatkan Teknologi Akuntansi Sederhana (Aplikasi Kasir dan Pembukuan)

Beralihlah dari buku tulis ke sistem digital. Penggunaan aplikasi kasir (Point of Sale/POS) dan aplikasi pembukuan UMKM sederhana dapat secara otomatis mencatat penjualan, menghitung pajak (jika ada), dan bahkan mengelola stok.

- Keuntungan Digitalisasi: Mengurangi kesalahan input manual, data tersimpan aman (cloud storage), dan laporan keuangan (Laba Rugi, Neraca Sederhana) dapat dihasilkan secara instan di akhir periode.

- Otomasi Rekapitulasi: Dengan aplikasi, rekapitulasi harian yang dulunya memakan waktu 30-60 menit bisa selesai dalam 5 menit.

11. Selalu Lakukan Review Laba Rugi Sederhana Mingguan

Pembukuan harian harus diakhiri dengan analisis. Seminggu sekali, luangkan waktu untuk melihat laporan Laba Rugi Sederhana. Jangan hanya melihat omzet (penjualan kotor), tetapi fokuslah pada Laba Bersih.

Rumus Sederhana Laba Bersih:

Penjualan (Omzet) - Harga Pokok Penjualan (HPP) = Laba Kotor

Laba Kotor - Biaya Operasional (Gaji, Sewa, Listrik, Administrasi) = Laba Bersih

Jika laba bersih mingguan Anda konsisten di bawah target, segera identifikasi: apakah HPP terlalu tinggi (perlu negosiasi dengan pemasok) atau apakah biaya operasional membengkak (perlu efisiensi)? Analisis data harian Anda adalah kekuatan pengambilan keputusan.

12. Siapkan Dana Cadangan (Emergency Fund Bisnis)

Setiap bisnis rentan terhadap risiko tak terduga (bencana alam, kerusakan alat mendadak, atau krisis ekonomi). Mengelola keuangan harian yang baik berarti menyisihkan persentase tertentu (misalnya 5-10%) dari laba bersih harian/mingguan ke dalam rekening dana cadangan khusus.

Dana ini harus dipisahkan dari modal kerja dan tidak boleh digunakan untuk kebutuhan operasional sehari-hari. Dana cadangan ini idealnya cukup untuk menutupi biaya operasional minimal 3-6 bulan jika terjadi penurunan pendapatan drastis.

V. Mengelola Modal Kerja dan Strategi Pertumbuhan

Setelah dasar-dasar keuangan harian terkontrol, fokus berikutnya adalah bagaimana dana harian ini dapat dioptimalkan untuk pertumbuhan.

13. Pahami Siklus Modal Kerja

Modal kerja adalah selisih antara aset lancar (kas, piutang, stok) dan kewajiban lancar (utang dagang, utang gaji). Siklus modal kerja (berapa lama waktu yang dibutuhkan untuk mengubah investasi bahan baku menjadi kas dari penjualan) harus dipahami betul.

Tips Harian: Jika siklus modal kerja Anda panjang (misalnya, 60 hari), Anda harus sangat berhati-hati dalam memberikan kredit atau menimbun stok, karena kas Anda akan ‘terkunci’ lebih lama. Jika siklusnya pendek (misalnya, 7 hari), Anda memiliki likuiditas tinggi dan bisa lebih agresif dalam membeli bahan baku.

14. Evaluasi Biaya Tetap vs Biaya Variabel

Pencatatan harian harus membantu Anda memisahkan biaya. Biaya Tetap (fixed cost) adalah biaya yang harus dibayar terlepas dari volume penjualan (sewa, gaji). Biaya Variabel (variable cost) adalah biaya yang berubah seubah volume penjualan (bahan baku, komisi penjualan).

Strategi Efisiensi: Dalam mengelola keuangan harian, selalu cari cara untuk mengurangi biaya tetap—misalnya, negosiasi sewa atau penggunaan layanan berbasis langganan yang lebih murah. Mengurangi biaya variabel biasanya berarti negosiasi harga beli bahan baku atau mencari alternatif pemasok yang lebih hemat.

15. Disiplin dalam Mengisi Kembali Modal Kerja

Ketika Anda telah menggunakan modal kerja untuk pembelian, pastikan dana hasil penjualan segera dikembalikan ke ‘pos’ modal kerja tersebut. Jangan biarkan laba bersih langsung terpakai untuk kebutuhan lain. Konsistensi dalam memutar modal kerja adalah kunci untuk menjaga kelancaran operasional harian tanpa perlu pinjaman tambahan.

Kesimpulan Akhir dan Langkah Selanjutnya

Mengelola keuangan harian UMKM bukanlah tugas yang menakutkan, melainkan serangkaian kebiasaan kecil yang jika dilakukan secara konsisten akan menghasilkan dampak besar. Dengan memisahkan dana, disiplin dalam pencatatan harian (bahkan untuk pengeluaran receh), dan menggunakan teknologi untuk menganalisis arus kas, Anda telah meletakkan fondasi yang kokoh untuk pertumbuhan berkelanjutan.

Ingatlah bahwa tujuan utama dari semua pembukuan dan manajemen ini adalah untuk mendapatkan gambaran yang jelas mengenai kinerja bisnis Anda, sehingga Anda bisa membuat keputusan yang terinformasi dan strategis.

Mulailah hari ini. Ambil buku catatan atau unduh aplikasi pembukuan, dan berkomitmenlah untuk mencatat setiap transaksi selama 30 hari ke depan. Disiplin harian ini adalah investasi terbaik untuk masa depan UMKM Anda yang stabil, menguntungkan, dan anti bangkrut. Pertumbuhan dimulai dari detail terkecil!

Tindakan Selanjutnya: Jika Anda belum memiliki rekening bank terpisah, segera buka satu. Jika Anda masih mencatat di kertas, cari aplikasi pembukuan sederhana yang sesuai dengan skala bisnis Anda dan mulai migrasi data hari ini juga. Jadikan pengelolaan keuangan harian sebagai prioritas, bukan sekadar kewajiban.